子供がいるなら『個人賠償責任保険』に絶対加入すべき理由と注意点!

※当ページには一部広告が含まれています。

自動車保険の個人賠償責任保険とは、日常生活で起こしてしまった事故の賠償金を補償してくれる保険のことです。当サイトが推奨する特約の一つです。

例えばショッピング中に高価なものを誤って落としてしまい壊してしまった、自転車走行中に歩行者と接触しケガをさせてしまったといったケースです。

- ネットのダイレクト型自動車保険とセットにすれば保険料を節約できる

個人賠償責任保険は火災保険などの「特約」としてつけることがあるので、自動車保険と重複しないように注意しましょう。

また、自動車保険会社によっても個人賠償責任保険の保険料と補償額にばらつきがあるため、安くて手扱く補償してくれる保険会社を探しましょう。

加入前の方、すでに加入されている方も、保険料で損しないために自動車保険一括見積もりで保険料の比較をおすすめします。

たった3分で自動車保険が7万円→約3万円に!

安い自動保険を探す方法はコレ

あ〜。だれか助けて。自動車をローンで購入したら自動車保険の支払いが毎月高くて家計が圧迫されて大変だよ。

自動車保険会社はたくさんあるんだ。同じ保証内容なのに保険料が3万円も安いなんてこともあり、損している人があとを断たない。私はこういった人をたちを救いたいんだ!ではどうやって安くてお得な保険を探す方法だが、それは保険スクエアbangの無料一括見積もりをすることだ! これを使えば大手損保約20社からアナタにあった1番安い自動車保険を見つけることができるぞ!時間もわずか3分だ!

運営チームも数名試した結果、同じ保証内容なのに保険料が『44,520円』も安く半額以下に。中には5,0000円以上も安くなった人まで。

同じ保証でここまで違うなんて…普段比較することがないから、損し続けていても誰でも教えてくれません!

保険スクエア!bangなら最大20社の一括見積もり&比較が3分で可能。電話勧誘も一切なく、無料で自分に合った最安値の保険が探せますよ。(※2024年現在500万人利用)

無料一括見積もりはこちらから個人賠償責任保険とは?子供がいる家庭にはおすすめ

自動車保険の個人賠償責任保険とは、前述のように自動車を運転しているとき以外の場面で発生した、他人に対しての賠償責任を補償するための保険です。

- 他人の所有する動産を損傷させてしまった

- 身体にケガを負わせてしまった

これらすべて賠償対象になります。自動車保険の個人賠償責任保険は日常生活で発生する賠償責任に対して、あらかじめ補償された保険金の範囲内で補償する保険です。

具体的には水漏れを起こしてしまい階下の住人にも被害が及んだ、子供がキャッチボールをしていて誤って他の家の窓ガラスを割ってしまったというケースなども補償対象になります。

個人賠償責任保険の補償範囲は非常に広く、これまで述べたケース以外にも例えばスキーやスノーボードで滑降しているときに他の人と接触しケガを負わせてしまった、といったケースも補償してくれます。

加えて、国内であれば示談交渉をしてくれる個人賠償責任保険も多いです。

個人賠償保険は保険会社によって名称が異なる(個人賠償保険特約)

自動車保険の個人賠償責任保険は、契約する損害保険の自動車保険ごとに名称が違うことがあります。もちろん同じ名称を採用しているところもありますが、名称が違っても、補償内容はすべて同じで、保険金額を変えることもできます。

個人賠償責任保険は自動車保険の特約として扱われることも多いので、他の名称としては個人賠償責任特約と呼ばれることもあります。ほかには日常賠償責任保険などの名称がつけられたこともありました。

保険会社はそれぞれの独自性をアピールするため、名称を変えることがよくあります。名称が違うので違う保険だということにはならないので、まずは補償内容をチェックするとよいでしょう。

個人賠償責任保険の多くは特約として加入できる(単体加入不可)

自動車保険の個人賠償責任保険の特徴として、特約でのみ付帯できるという点が挙げられます。これはどのような意味かというと、自動車保険のプランにある個人賠償責任保険単独では基本的に契約できないということです。

損害保険会社では火災保険にこの個人賠償責任保険をセットで販売していますが、その場合も自動車保険と同じ特約型です。つまり単独で契約したいと思う場合、別の保険商品を契約する必要があるのです。

特約は補償を広げるという意味では単独契約と補償内容は変わりませんから心配する必要はありません。特約のメリットとしては保険料が割安だということです。

個人賠償責任保険の必要性は『自転車事故の急増と死亡事故』

自動車保険の個人賠償責任保険はどうして必要な補償なのでしょうか。その理由として近年増加する自転車事故が挙げられます。自転車による事故は後を絶たず、死亡事故もたびたび起きるようになっています。

自転車事故を起こしてしまった場合、個人賠償責任保険が効果を発揮します。これから個人賠償責任保険の必要性について論じていきます。

自転車事故は増加傾向!自転車と歩行者の事故は10年間減少せず

自動車保険の個人賠償責任保険で補償されるのが自転車による事故です。自転車と歩行者の事故は年々増加傾向にあり、統計が示すところによると、10年間で減少するどころか徐々に増え続けています。

増加傾向にある自転車事故による損害賠償責任を補償するため、損害保険会社各社は自転車保険を発売し、ニーズを満たすための行動を起こしています。

自動車保険に付帯されている個人賠償責任保険もそれと同じ働きをするので実は非常に有用な補償手段となるのです。

今後も自転車による交通事故は減らないといわれています。その理由として、自動車と違い安全装置が手動であること、スマホを使用しながらのながら運転、歩道を走行することによる歩行者との接触などが頻繁に起きているからです。

自転車事故の高額賠償事例

自動車保険の個人賠償責任保険について考慮していますが、自転車による歩行者との接触事故の増加に伴い、高額賠償事例も増加傾向にあります。

自動車とは違い軽車両だから死亡事故を起こすことなんて稀だ、というのは大間違いです。むしろ自転車も凶器になります。

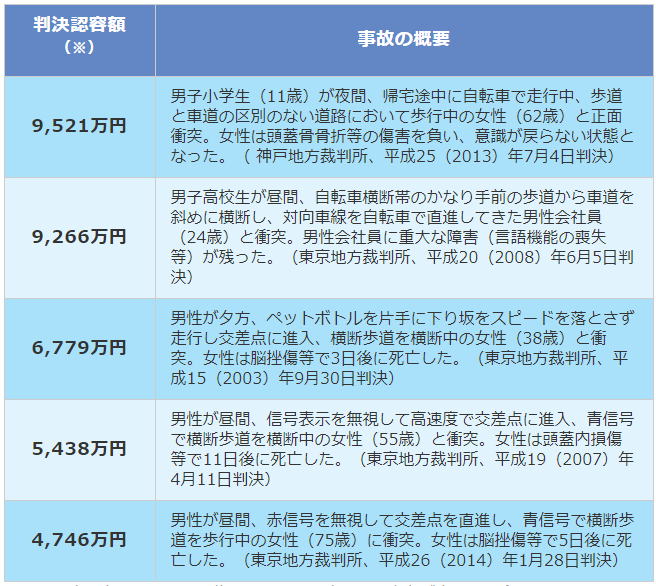

自転車事故の高額賠償事例として、平成25年に発生した訴訟があります。この事故では11歳の子どもが62歳の歩行中の女性と衝突し死亡させてしまいました。当然親が賠償責任を負うことになるわけですが、賠償額は9500万円と高額になりました。

高額賠償事例は、ほかにも数千万円を超える賠償事例が多々生じています。しかも6000万円を超える事例が増加しているので、自転車事故の重さがよく理解できると思います。

自転車事故には個人賠償責任補償特約が有効

個人賠償責任保険に加入していたことで、子供が起こした自転車による事故での賠償金をカバーできたという人もいます。保険は万一の時のお守りのようなものなのです。

自動車保険の個人賠償責任保険は契約者に加えて同居の家族、別居の子供も補償対象になるので、万一自転車事故を起こした場合でも、相手のケガの治療や慰謝料なども補償できます。

ただし自動車保険の個人賠償責任保険は補償額が少ない場合があるので、万一に備えてある程度高額な補償額の設定も考慮しておいた方がよいでしょう。

【大人or子供のケース別】個人賠償責任補償特約で補償される事例一覧

自動車保険の個人賠償責任保険には、あらかじめ補償範囲が定められています。補償範囲内の事故であれば個人賠償責任保険で補償されます。補償範囲が分かっていれば、いざというときに慌てずに済むでしょう。

個人賠償責任保険で補償されるのは相手に対して損害を与えた場合に限られます。

相手に対する損害は、動産や人間、動物も含まれます。日常生活で起こりうる賠償事故が基本的には補償されると考えておけば良いでしょう。

具体的な事例は次の通りです。

- 自転車走行中(通勤途中)に歩行者と衝突し相手にケガをさせてしまった

- 買い物中に陶器製品を誤って床に落としてしまい破損させてしまった

- お風呂の水を溢れさせてしまい、階下に漏水して天井の壁紙を張り替え

- 旅行先の旅館にある高価な壺を割ってしまった

- 台風で瓦が飛んで歩いている人に怪我をさせてしまった

- 認知症の身内が道路上にあるものを壊してしまった

- 子供が友達と喧嘩(ケンカ)して相手に怪我をさせて入院した

- 子供が友達宅で遊んでいるときにテレビを壊してしまった

- 子供が草野球をしていて駐車場に止まっている車にボールを当てて傷ついた

- 中学生の子供が昼休みに友達と遊んでいたら教室のガラスを割った

- 子供が自転車走行中に歩行者に激突してケガをさせてしまった

- 子供が野球をしていて近所の家の窓を割ってしまった

これらの事例は一例ですが、ほかにも相手に対する損害を与えた事故は補償対象になりえます。詳しいことは約款を確認するとよいでしょう。

実際に請求する方法は、加入している自動車保険会社に問い合わせればすぐに対応してもらえます。利用までのハードルはかなり低いので気軽に利用できますよ。

子供がいる家庭は個人賠償責任保険の加入がおすすめ

上記のケースを見てもわかるとおり、お子さんがいる家庭では個人賠償責任保険の加入がおすすめです。むしろ、必須の特約だと考えられます。

子供がいると、どのような家庭でも想像しきれないケースで他人を損害を与える場合があります。損害が少額であればまだしも、相手を怪我させたりすると、思いもよらぬ高額請求が待っています。

個人賠償責任保険はすべてのケースに対応可能です。家族間は対象外ですが、普段の生活を保証してくれているといっても過言ではありません。お子さんがいるなら必ず加入することを勧めます。

個人賠償責任保険で補償されないケース

自動車保険の個人賠償責任保険は補償されないケースもあります。補償されるケースでは基本的に相手に対する賠償が補償対象になりました。補償されないケースでは自分や家族などへの賠償が補償対象外になります。

例えば家族の所有しているものを誤って壊してしまった、仕事中にミスをしてしまい、会社に損害を与えてしまったといった場合です。自分と関係する相手への損害は補償対象外になるので注意してください。

ほかにもけんかや騒擾、他人から借り受けたものを破損させてしまったという場合はすべて補償対象外になってしまいます。借り物などは慎重に扱うようにして、賠償責任を負わないようにするのが最善の防衛策になることを覚えておきましょう。

盗難された場合は個人賠償責任保険の適用外です。また、飲酒をして損害を起こした場合も適用されません。

個人賠償責任補償特約で補償される人の範囲

自動車保険の個人賠償責任保険の補償範囲はどこまでなのでしょうか。

例えば限定条件を設定している場合、補償されるのは家族や夫婦までに限定されるのでしょうか。年齢についても、年齢条件が適用されるのか知りたいはずです。

- 記名被保険者

- 記名被保険者の配偶者

- 記名被保険者もしくは配偶者の同居の親族

- 記名被保険者もしくは配偶者の別居の未婚の子供

このような補償範囲となります。まず記名被保険者というのは、自動車保険の補償の中心になる人のことを指します。

記名被保険者の年齢により保険料が変わってきます。記名被保険者と契約者とは別に設定することもできますが、一般的には記名被保険者と契約者が同一な場合がほとんどです。家族は同居しているのであればすべて補償対象です。

年齢条件や運転者限定条件を設定していても同じですべて補償対象になります。別居している子供については未婚という条件を満たしていれば補償対象になるのです。

個人賠償責任補償特約の保険料は安い

自動車保険の個人賠償責任保険は保険会社によって異なります。これは補償内容も関係してきますが、保険会社の機密事項に相当する理由は非公開とされています。各社の保険料を調べてみると、どこで契約するのが良いかが見えてくるでしょう。

自動車保険にはダイレクト型と代理店型があります。代理店型のほうが個人賠償責任保険の保険料は割高になります。それでも年間保険料は2000円前後です。ただし補償額により保険料は変わってきますので、見積もりを取ることをお勧めします。

ダイレクト型に関して言えば年間保険料は1800円程度が相場です。この場合も保険金額は1億円程度と手厚い補償になっています。ちなみに保険料は毎年改定されるので目安としてとらえておくとよいでしょう。

| 保険会社 | 保険料(目安) | 補償額 |

|---|---|---|

| ソニー損保 | 1200円 | 1億円 |

| セコム自動車保険 | 1000円 | 3億円 |

| チューリッヒ | 2500円 | 1億円 |

| セゾン自動車保険 | 1500円 | 無制限 |

個人賠償限度額が無制限or1億円で自動車保険料の差が『約4万円』

自動車保険の個人賠償責任保険は保険会社によって保険料が異なることをお話ししました。中でもセゾン自動車保険の特約保険料は年間1500円程度で無制限補償という他の自動車保険とは比較にならない手厚い補償が用意されていることが分かります。

前述の事例はダイレクト型を中心に取り上げましたが、代理店型と比較するとその差は歴然です。

例えば、代理店型の自動車保険に個人賠償責任保険を付帯し、無制限補償を設定した場合、ダイレクト型で見積もりを取った場合(1億円)では年間保険料に4万円近くもの差が出たという事例があります。

おそらく極端な事例だと思いますので鵜呑みにしなくてもいいですが、比較検討することが重要になってきます。

個人賠償責任補償に加入する上での『3つの注意点』

自動車保険の個人賠償責任保険を契約している場合、いくつかの注意点を知っておくことをお勧めします。知っているのと知らないのとでは大違いだからです。

例えば重複の契約がある場合、補償は倍額にはならず、どちらか一つの契約を選ぶことになります。火災保険の個人賠償責任保険とは重複する事例も多々あります。

ほかにも使用しても等級ダウンしないことを覚えておかなくてはいけません。あとはよく混合される自転車保険との違いもあります。これらを順を追って解説していきます。

1.火災保険やクレジット系の保険で既に契約していないか確認する(重複防止)

自動車保険の個人賠償責任保険を契約する際の注意点は、補償の重複です。補償の重複はかなりのケースで起きているので、まずは今契約している損害保険の補償内容をチェックしてみるとよいでしょう。

よくあるのが火災保険やクレジットカードの保険に付帯されている個人賠償責任保険との重複です。賃貸住宅にお住いの場合、ほぼ確実に火災保険が付帯されているでしょう。もし付帯されている場合は、どちらか一つにまとめてください。

同居の家族が自動車保険を契約している場合も同様です。契約は一つでいいので、重複している場合は保険料の節約のためにも特約を外しておきましょう。保険証券を見れば特約の契約状況が分かります。

2.個人賠償責任保険は使用しても等級が下がらない

自動車保険の個人賠償責任保険の別の注意点は、個人賠償責任保険を利用すると等級ダウンになるのではという心配です。等級ダウンすると保険料が上がってしまうので、それは困るとだれもが思うでしょう。

自動車保険の個人賠償責任保険は利用しても等級ダウン事故にはなりませんので安心してください。利用をためらう必要はないので、賠償責任が生じた場合、問題なく利用できます。

3.個人賠償責任保険と自転車保険との違い

自転車傷害特約とは、自転車走行中に発生した事故による損害を補償する自動車保険の特約の一つです。 では個人賠償責任保険と自転車保険との違いは何なのか。

| 保険名 | 自分 | 相手 |

|---|---|---|

| 個人賠償責任保険 | 補償なし | 補償あり |

| 自転車保険 | 補償あり | 補償なし |

個人賠償責任保険は相手側を補償する保険です。一方、自転車保険は自分自身を保障する保険になります。

このように補償対象の違いがあることを理解しておかないと肝心なときに補償されません。普段から日常的に自転車を乗る方は最低限、個人賠償責任保険だけはかけておきましょう。

個人賠償責任保険付きのお得な自動車保険は”一括見積もりで決まり”

自動車保険の個人賠償責任保険を付帯したいと思っても、保険料が上がるのが心配だという人も多いと思います。生活はますます複雑になりますし、増税など生計を圧迫する要素が次々と押し寄せるからです。

そのような時代だからこそ、今必要なものをより割安な値段で契約し、出費を減らす工夫が必要になります。自動車保険の個人賠償責任保険を付帯しても割安になるプランはいくつもありますが、大切なのは比較検討することです。

複数の自動車保険を比較すると、年間数万円もの保険料の差があることに気づく場合さえあります。より割安でかつ補償が充実している自動車保険を契約できれば、そのほうがいいに決まっています。

どうやって複数の自動車保険を比較すればよいのでしょうか。ポイントは自動車保険一括見積もりを利用することです。

一括見積もりを利用することで複数の自動車保険をまとめて比較できます。しかもネット環境があればいつでも依頼できるので、忙しい人でも簡単で便利です。まずは試しに一括見積もりで比較検討してみるのはいかがでしょうか。

無駄な保険料を見直せる!

安くてお得な自動車保険を選ぶなら『一括見積もり』を使え

無駄をなくした高すぎない保険料で、なおかつ、いざという事故にもしっかり対応できるプランがあれば、最も安くてお得な保険と言えるでしょう。

そのような保険を実現するためにはまず、次のポイントをおさえておくことが必要です。

- 保険内容を見直す前に保険会社を見直す

現在、あなたが加入しているのとまったく同じ内容のプランであるのに、ほかの保険会社では数万単位で保険料が安い可能性があります。別な見方をすれば、同額の保険料なら、より充実した保険にすることだって可能です。

ただ、問題になってくるのが、いくつもの保険会社に見積もりを作成してもらう手間ひま。4~5万円ほど安くなるから!と言われても、実行するのは大変です…。

そこで役に立ってくれるのが「自動車保険一括見積もり」サービス。これを使えば様々な有名保険会社の見積もり結果を同時に比較し、検討することができます。それも時間はたった3分ほど。

以下が、実際に保険スクエアbang!を試した時の結果です。

- 【契約中だった保険料】約72,140円

- 【見積もりの最安値】アクサダイレクト27,620円

- 【見積もりの最高値】三井ダイレクト損保39,380円

最高値の見積もりであっても、契約中の保険料との差額は3万円以上。最も安い保険料と比較するとなんと今より『44,520円』も安くなります。

これは決して稀なケースではありません。大多数の方が見積もりをすると、現在の保険料の高さに驚く結果となるでしょう。

見積もり額は現在の保険内容、希望条件をもとに算出されますが、保険会社によっては補償内容や特約などの変更を想定したより節約できる保険プランまでも教えてくれます。

- 一括見積もりサイトで入力するだけ

- すべて無料

- 入力は自動車保険証券の内容・氏名やメールアドレスなど

- たった3分ほどの入力

- 入力後、リアルタイムで見積もり比較

- 営業電話なし!電話のやり取り不要

「自動車保険一括見積もり」サービスを提供するサイトは複数ありますが、当サイトで紹介しているのは信頼性が高いところのみです。

『保険スクエアbang!』は株式会社ウェブクルーという大手企業が運営していますし、『インズウェブ』のSBIホールディングス株式会社はソフトバンクグループの金融関連企業として設立されたものです。

安全に使える便利なサービスなので、使わなければ損!と断言できます。無駄な保険料を毎年支払い続ければ、その金額は数十万、数百万となっていきます。

ぜひ早いうちに、どこよりも安く、どこよりもお得な保険を調べて加入してください。

最後に当サイトがおすすめする自動車保険一括見積もりサイトをランキングで紹介しておきます。どれを使かえばいいか迷った方は参考にしてください。

【編集部おすすめ】日本で最初の自動車保険比較サイト『保険スクエアbang!』

- 最大19社の見積もりが可能

- 大手優良企業「株式会社ウェブクルー」が運営

- 1998年からの実績があって安心して使える

業界トップクラスの利用者数『保険の窓口インズウェブ』

- 最大20社の見積もりが可能

- ソフトバンクグループの金融関連企業が運営

- 利用者数900万人突破

一目でわかる!参加中の大手保険会社の比較一覧表

| 参加保険会社 | 保険スクエアBang! | インズウェブ |

|---|---|---|

| アクサ損害保険 | 〇 | 〇 |

| イーデザイン損害保険 | 〇 | 〇 |

| セコム損害保険 | 〇 | 〇 |

| ソニー損害保険 | 〇 | 〇 |

| チューリッヒ保険 | 〇 | 〇 |

| 三井ダイレクト損害保険 | 〇 | 〇 |

| SBI損害保険 | 〇 | 〇 |

| セゾン自動車火災保険 | 〇 | 〇 |

| Chubb損害保険 | × | 〇 |

| あいおいニッセイ同和損害保険 | 〇 | 〇 |

| 楽天損害保険 | 〇 | 〇 |

| 共栄火災海上保険 | 〇 | 〇 |

| 損保ジャパン日本興亜 | 〇 | 〇 |

| 東京海上日動火災保険 | 〇 | 〇 |

| 日新火災海上保険 | × | 〇 |

| 三井住友海上火災保険 | 〇 | 〇 |

| AIG損害保険 | 〇 | 〇 |

| 全労済 | 〇 | × |

| リロケーション・インターナショナル | × | 〇 |

| シースタイル | × | 〇 |

| 福島銀行 | × | 〇 |

| 神奈川県民共済生活協同組合 | × | 〇 |

| Life&Style | × | 〇 |

『保険スクエアbang!』と『保険の窓口インズウェブ』ではどちらも有名どころの保険会社が参加しています。

保険会社は信頼できる一括見積もりサイトでなければ提携しないため、『保険の窓口インズウェブ』と『保険の窓口インズウェブ』が安全な証明であると言えます。

当サイトではどちらの一括見積もりサイトも利用しましたが、見積額に大きな違いはありませんでした。ただ、日本初の比較サイトなので保険スクエアbang!の方が信頼感は上です。

どちらか迷っている方は、保険スクエアbang!を選択すれば間違いありません。

(※SBI損保含む大手損保16社を無料比較)

まとめ

自動車保険の個人賠償責任保険は、自転車による事故や誤って他の人の物品を破損させてしまった場合の賠償金を補償してくれる頼もしい保険です。補償の内容を見てみると、やはりあったほうが良い特約だということに気づかれたことでしょう。

近年自転車事故が増加していますから、万一の事態に備えて自動車保険の個人賠償責任保険を付帯しておくのはとても大切です。お子さんが事故を起こしてしまった場合も補償対象になるからです。

自動車保険の個人賠償責任保険は等級ダウンにカウントされません。もしもっと割安なものを選びたいと思うのであれば、自動車一括見積もりを活用しましょう。ニーズに合った補償がきっと得られます。

あなたにぴったり合う

『安い』自動車保険を探す方法

自動車保険に入る時に一括見積りを利用した所、同じ保障内容で、保険料が72,140円⇒27,620円と44,520円円も安くなりました。

無料一括見積もり『保険スクエアbang』では最大20社の一括見積もりが受けられ、自分にあった良い保険が見つかります。時間もたったの3分♪

既に470万人以上が利用し、保険料の節約に成功しています!

わずか3分で無料一括見積もり保険スクエアbangはこちら

失敗しない!

愛車を一番高く売る方法

車を高く売りたいときは無料一括査定がおすすめです。編集部所有の日産ノートを売却する際に複数の車買取会社から査定を受けた所、一番高い会社と安い会社(ディーラー)で査定額が,16万8000円もの差になりました。

買取価格が増えたため、車買い替えの購入代金も大幅に節約♪一括見積もりサービスのかんたん車査定ガイドでは、最大10社から一括査定が受けられます。

申込は45秒で終わり、すぐに高価買取店が分かります。加えて申し込み直後に愛車の相場がすぐに分かるので大変便利ですよ!

かんたん45秒で無料一括査定かんたん車査定ガイドはこちら