交通事故の治療期間!いつまでが治療期間に該当する?【徹底解説】

※当ページには一部広告が含まれています。

交通事故の被害者になってしまい、怪我をした場合は、その治療についてどうなるのか知っておく必要があります。多くの人は自分が加入している健康保険で支払いをして、その後にかかった治療費を請求すると勘違いしています。

しかし、実際には交通事故で負った怪我に、健康保険で支払いは原則としてできないので注意しなくてはいけません。

また、怪我が完治するまで保険で補償をしてくれるのではなく、治療期間という概念があるのもポイントになるでしょう。

交通事故の場合は両者に過失がある場合がほとんどです。そのため、交通事故後に必ずやってほしいのが自動車保険の見直しです。

自動車保険の見直しは保険の更新前、事故後は必ずやらないと損すると言われているほどです。一度、各保険会社の補償内容と見積額が比較できる自動車保険一括見積もりで調べてみましょう。

Pickup Contents!!

事故車、故障した愛車を

必ず買取する専門業者『ハイシャル』

事故車、故障車、走行距離15万km以上の過走行車、年式が古い車は中古車市場では全く価値がありません。そのため買取業者やディーラーで買取はほぼ不可能だ。それどころか処分費用が請求されることも…。

しかし、ハイシャルならどんな車も0円以上での買取保証。事故車でも想像以上の価格が付くことも!

自分の愛車がボロボロなのをわかっているが、少しでも高い価格で売るならハイシャルがおすすめ。ネットからカンタン20秒で無料依頼ができるのでとても便利ですよ♪

※廃車費用無料(レッカー引取代・書類手続き代行)

たった3分で自動車保険が7万円→約3万円に!

安い自動保険を探す方法はコレ

あ〜。だれか助けて。自動車をローンで購入したら自動車保険の支払いが毎月高くて家計が圧迫されて大変だよ。

自動車保険会社はたくさんあるんだ。同じ保証内容なのに保険料が3万円も安いなんてこともあり、損している人があとを断たない。私はこういった人をたちを救いたいんだ!ではどうやって安くてお得な保険を探す方法だが、それは保険スクエアbangの無料一括見積もりをすることだ! これを使えば大手損保約20社からアナタにあった1番安い自動車保険を見つけることができるぞ!時間もわずか3分だ!

運営チームも数名試した結果、同じ保証内容なのに保険料が『44,520円』も安く半額以下に。中には5,0000円以上も安くなった人まで。

同じ保証でここまで違うなんて…普段比較することがないから、損し続けていても誰でも教えてくれません!

保険スクエア!bangなら最大20社の一括見積もり&比較が3分で可能。電話勧誘も一切なく、無料で自分に合った最安値の保険が探せますよ。(※2024年現在500万人利用)

無料一括見積もりはこちらから治療期間は損害賠償上で相当と認められる期間

そもそも保険における治療期間とはなにか、から説明をしていきましょう。治療期間は怪我が完治するまでの期間ではなく、損害賠償上で妥当であると認められる期間のことを指すのです。

つまり完治していなくても、治療した実績のある期間が妥当な長さなら打ち切られてしまうのです。交通事故における怪我とは様々な症状があります。

骨折の場合、その後に後遺症がでる可能性は低いです。しかし、むちうちや神経痛などのような怪我では、完治と呼べる状況の判断はかなり難しいのです。

なぜなら、レントゲンなどでは特に異常がなくても自覚症状で痛みがあったり、後遺症などが残るからです。そのため、いつまでも補償を続けるわけにはいかないので補償期間が定められています。

交通事故後の治療が終了する『2つのパターン』

一般的に怪我や病気をした場合に、治療が終了したと判断するのは医師と患者になります。しかし、交通事故における被害では、医師と被害者だけではなく保険会社も入ってくるのです。そして現状では、保険会社の意向が反映されるのが多くなっています。

この治療が終了したと考えられるのが以下の2点です。

完治はわかりやすいですが、病状固定は聞き慣れない言葉でしょう。そこでそれぞれの特徴について、しっかりと説明をしていきますので、確認をしておいてください。万が一、事故の被害にあった時に役立ちます。

1.完治

完治とは文字通りに、交通事故で負った怪我が回復した状態を指します。上述したように骨折した箇所が治った、という場合などが該当するでしょう。とてもわかりやすい怪我になるので、この場合にもめることは少ないです。

治療期間の打ち切りになったとしても、怪我そのものは治っているので、被害者としても文句はでません。

他の症状も完治まで治療期間の設定をしてくれればいいのですが、後遺症などが残ると場合によっては、何十年と病院にかからないといけなくなります。

その間、ずっと補償をし続けるのは現実的ではないのです。そのため保険会社としても、任意で治療期間を短くするといった方法をとっています。ある意味で仕方がないとも言えるのですが、被害者からすれば納得のいかないこともあるでしょう。

さらにもめることが多いのが症状固定です。

2.症状固定

症状固定とは、これ以上の治療をしても症状が良くならない、と判断された時に使われる言葉です。典型的なものがむち打ち症で、この場合はある程度の治療が進むと症状固定となります。肉体的に異常はなくても、痛みがでるといったケースです。

賠償関係から見た場合の、「賠償期間の終期」を意味します。つまり、これ以降は治療費などが被害者さまの自己負担となります。治療ができなくなる、ということではありません。また、「休業損害」や、怪我についての慰謝料である「損害慰謝料」も基本的には請求することができなくなります。

つまり、今後は治療をしても治癒に向かう可能性が低いので、補償を打ち切ると言い換えて良いでしょう。治療を継続して行うことはできますが、その支払いについては自己負担になります。

途中で治療が打ち切りになるケースも…

原則として、交通事故における怪我の治療は回復するまで行われるものです。その判断としては保険会社と医師、被害者が治療を終了した時までと考えて良いでしょう。ただし、あくまでも原則であって、正確には異なってきます。

なぜなら、交通事故によって負う怪我には様々な種類があるからです。特に判断が難しいとされるのが、自覚症状のみがあるケースでしょう。

結果、治療期間の途中で打ち切りになるケースが出てくるのです。

治療期間は医師と保険会社が判断する

先にもお伝えした通り、治療期間については保険会社と医師、それに被害者を加えた三者が治療を終了した時とされています。しかし、このルールは原則であって、実務としては保険会社が決めることが多いです。

この決定について対抗する手段というのはほぼありません。交渉することで、期間の延長は可能です。ただし無期限に延長することはできないのです。数ヶ月程度の延長であれば、そこまで難しくはないでしょう。

ただ怪我の内容などにもよりますし、医師の判断もあるので無茶な期間で、打ち切られてしまうケースは少ないです。治療期間の打ち切りになると、そこから費用は自己負担になるので注意してください。

この内容に不服である場合は、示談を締結する前に話し合いをする必要があります。

打ち切りのタイミングは『1・3・6ヶ月』

治療期間の打ち切りがされるタイミングは大きくわけて3つです。

- 1ヶ月

- 3ヶ月

- 6ヶ月

その違いとしては怪我の内容であったり、どの程度の症状がでているのかなどで決まります。比較的に軽度の症状であれば、1ヶ月で治療期間が打ち切られることもありますが、よほどのことがなければ大丈夫でしょう。

医学的にみると、軽度な怪我や症状がでている場合は、3ヶ月程度で打ち切りになるケースが多いです。事故の被害で起きた物損の状態や、身体が受けた衝撃などを勘案した上で、怪我が軽快している場合などに3ヶ月程度になると考えて良いでしょう。

よほどの事故で大きな怪我であった場合は別ですが、一般的な怪我であれば6ヶ月が限度になることがほとんどです。

症状固定とは?誰が決める?勘違いしないための全知識

症状固定は医学的には治療を続けたとしても、今後は一進一退の状態が続くであろうと考えられる状態を指します。

また、交通事故で負った事故の場合は、賠償関係から症状固定という言葉も使われます。こちらは賠償期間が終了したという意味になるので覚えておきましょう。

一般的に医師と被害者が決めるものだと思われますが、保険会社の意向が反映されることが多いです。

“保険会社”に症状固定と言われた時の対処法

既にお伝えしていますが、保険会社は怪我の内容や状態などを見た上で、症状固定をすることがほとんどです。期間としては1ヶ月、3ヶ月、6ヶ月の3つが一般的になります。治療中に保険会社から症状固定と言われた時に、どうすればいいのでしょうか。

最も代表的なのが交渉です。症状固定と判断される前に完治していれば、特に交渉する理由もありません。しかし、治療中であり医師もその判断を認めているのであれば、保険会社が決めることでもないのです。

実際に保険会社から症状固定と言われることも多いですが、医学的に考えると医師と患者が判断をしなければいけないものです。確かに保険会社の意見が反映されることもありますが、言いなりになる必要はないのを覚えておきましょう。

患者と医師で治療の継続が望ましい、と判断した時は交渉するのをお勧めします。

“医師”に症状固定と言われた場合

症状固定については保険会社から話が出るのが一般的ですが、まれに医師から言われることもあります。骨折などわかりやすい怪我であれば、治療の進行具合なども目で見て判断が可能です。この場合は完治すれば、症状固定となってもおかしくないでしょう。

医師から症状固定と言われた時は、患者側からできるのは自覚症状の有無などで相談をするしか方法はありません。こんな痛みがあるなどの症状を話して、医師に治療の継続を納得してもらうしかないのです。

どうしても医師が納得しないのであれば、セカンドオピニオンなどを利用するのも1つの方法でしょう。ただし、セカンドオピニオンを嫌う医師も多いので、その点は交渉次第かもしれません。十分に注意をしながら相談してください。

治療費が打ち切りになった場合の対処法

症状固定が決まってしまいますと、治療期間が打ち切りになります。治療期間が終わるのは言い換えると、保険会社からの補償がなくなるのを意味するのです。つまり、治療費の支払いは原則として自己負担になるので注意しましょう。

この治療費が打ち切りになった時に、どう対処すれば良いのかを考えていきます。その代表的な方法となるのが、後遺障害等級認定を受けて、後遺症となった部分の賠償を求めると良いでしょう。

他にも方法はありますが、保険会社が納得をしなければ裁判になるケースもあります。

まずは保険会社と交渉する

治療費の支払いが打ち切りになった場合には、保険会社との交渉を行いましょう。治療費の支払い期間が延長できるかもしれません。症状などにもよりますが、1ヶ月程度であればそこまで難しくはないはずです。

しかし、2ヶ月3ヶ月と延長したいのであれば、医師の判断などにも大きく影響を受けるでしょう。ここで大切なのは期間を区切ることです。あと2ヶ月治療を延長したいとするのなら、その根拠になるものも一緒に提示するのをお勧めします。

保険会社の担当者としても、無期限で治療の延長を認めるわけにはいきません。また、自分1人では決めることができないとしても、具体的な根拠を添えることで決済を受けやすくなるので覚えておくと良いでしょう。

自賠責保険金(共済金)の支払金額(後遺障害等級)など損害保険会社(組合)の決定に対して異議がある場合には、損害保険会社(組合)に対して「異議申立」を行うことができます。

健康保険利用で自腹で支払い事後請求を行う

交通事故後すぐに被害を治療する場合には、原則として健康保険を使うことができません。

全額自腹負担になるのですが、その分を相手の保険会社が支払いをする仕組みです。そのため治療期間が打ち切りになると、自費で治療を続けないといけません。

この場合、金銭的に余裕があれば自腹での治療費の支払いをしても大丈夫です。ただ全額負担となるので、金銭的に厳しいという人も多いでしょう。その場合は健康保険を利用できるのです。そして治療にかかった分は、後から請求が可能です。

一時的に治療費の立て替えをしておいて、事後請求する形になるのですが、示談を締結する前にその内容を含める必要があるので注意してください。後遺障害等級認定を受けることで、後日に治療打ち切り後からの治療費を請求できます。

治療期間の目安(むち打ち・捻挫・打撲・骨折・脳挫傷の場合)

交通事故で受ける怪我といっても様々です。そこで症状別に一般的な治療期間を見ていきましょう。

- むちうち

- 捻挫や打撲

- 骨折

- 脳挫傷

といったケースに分けて考えてみます。最初に交通事故で最も起こりやすいのがむち打ち症です。レントゲンなどで異常が見つからなくても自覚症状があるケースが多く、客観的に被害を証明するのが難しいと言えます。

この症状では、6ヶ月以上の治療期間を経て症状固定となることが多いです。捻挫や打撲、骨折はむち打ち症と比較すると、わかりやすい部類の怪我だと言えるでしょう。

特に手術を行うような状態だと医師の判断が重視されるでしょう。脳挫傷については、高次脳機能障害と算段されます。比較的に症状が重いケースが多く、回復までに時間もかかります。

事故で怪我を負ってから1年以上、症状によっては18ヶ月以上の治療が必要だとされるほどです。そのため治療期間についても長めになると考えてください。

任意保険会社は治療を早くに打ち切りたがる

治療費の負担を行うことになる保険会社としては、基本的に治療を早期で打ち切りたがる傾向にあります。これは保険会社からすれば、負担を減らすために当然のことだと言えるでしょう。ただ、被害者の側から見ると理不尽に思うかもしれません。

交渉するのも1つの手段ですし、その結果として裁判になることもあるでしょう。ここで面倒だと考えてしまうと、後遺障害が出た時などに困ります。

そのため面倒かもしれませんが、しっかりと交渉をする必要がでてきます。保険会社としても被害者側が意義を申し立てることがあるのも十分承知の上ですので、手に負えそうにないのであれば、専門家の力を借りるのも選択肢に入れておきましょう。

必要なら健康保険で症状固定まで通院しよう

保険会社が提示する治療期間というのは、飽くまでも一般的な目安に基づいたものでしかありません。そのため症状固定とされても、治療を継続したいと考える被害者も少なくないのです。ただ、自腹での治療になるので躊躇することもあるでしょう。

そうした時には健康保険を使って治療を受けてください。この治療費については、後から請求できるからです。ただ全額返ってくるかはわかりません。そのため支払った治療費の領収書だけではなく、どんな治療をしたのかなども記録しておくのがお勧めです。

この事後請求については、最終的な示談に含まれる内容になります。そのため加害者、または保険会社が、支払いをするかは交渉次第で大きく変わってくるのです。そのため専門家に相談する人も少なくありません。

【補足】被害者でも”過失がある場合”は自分の保険担当者が対応

ここまでは過失がない、いわゆる10対0の場合の「完全なる被害者」のパターンをお話しました。しかし、交通事故の多くはどちらにも過失が生まれることがほとんどです。

例えば、8対2の過失で自分にも2割過失が出た場合、どのような変化があるのでしょうか。

まず、被害者の自分が任意保険に加入している場合は、2割の過失を対応するために保険会社の担当者が対応してくれます。

つまり、治療期間等のやり取りで加害者側の任意保険会社と話すのは自分ではなく、保険会社の担当者が行ってくれるのです。

本当に治療が必要な場合は、自分が加入している保険会社の担当者に言えば、その内容で保険会社同士で交渉してくれます。

自分を担当している保険会社からしても、きちんと対応しないと次回の契約更新に関わるため、必要だと判断してくれれば治療継続も簡単です。

もちろん、自分にも過失があり任意保険を使うので次回からの保険料が3等級下がり、保険料が大幅に上がります。3等級ダウンとなった場合には、「3年間のペナルティ割引率」が適用され、翌年度の保険料が以下のように上がります。

| 通常 年間保険料 |

3等級ダウン 事故有3年の保険料 |

上昇額 |

|---|---|---|

| 101,540 | 153,200 | 51,660 |

5万円以上も価格が高くなっているのがわかります。これはかなり痛い出費です。でも諦めてはいけません。実はあなたが加入している保険会社以外にもたくさん会社があります。

これらの大手保険会社を比較すると、上がった保険料をかんたんに抑えることができます。ただ、多くの方は各保険会社から見積もりを取ったりしません。なぜなら手間と時間がかかるからです。

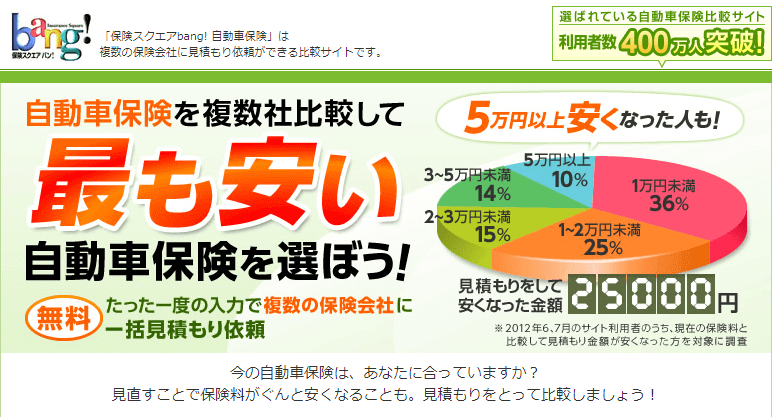

そこでおすすめなのが「自動車保険一括見積もりサービス」です。

これならわずか数分で、数十社の見積もりが比較でき、同じ内容で安い保険が探せます。特におすすめは「保険スクエアbang!」です。

- 最大19社の見積りが最短5分で比較

- 元東証マザーズ、運営歴19年の株式会社ウェブクルーが運営

- 平均節約額は25,000円、最大節約額は50,000円以上!

- 編集部が実際に試した体験談はこちら

申し込み後の電話勧誘も一切なく気軽に見積もりできます。ハガキやメールで保険見積もりやお知らせが来るだけで、特に負担を感じることもありません。邪魔だと感じたら配信停止もできます。

先ほども言いましたが、自動車保険を各社比較するのは面倒です。しかし、どんな商品でも比較しないと安くて良いものは見つかりません。

自動車保険一括見積もりはスマホから短時間でお得な保険を探せます。「自動車保険の見直しは1年に1回しないと損をする」と言われます。

保険料が上がったからといって諦めずに、賢くお得に自分に合った自動車保険を見つけましょう。

交通事故後は任意保険の見直しを

任意保険にはノンフリート等級制度というものがあります。事故歴に応じて保険料を割引、割増する制度です。

1等級~20等級があり、初めての契約時には6等級からスタート、一年間無事故であれば等級が1つあがり、7等級となります。等級があがるほど割引率が高くなります。反対に、交通事故を起こすと等級は下げられます。

被害者であれ加害者であれ、事故のタイプによって等級の下がりが違います。1度の事故で3等級ダウンするものから、事故になっても等級が下がらないものまであります。

- 3等級ダウン事故⇒他人をケガさせて対人賠償保険金を使った/他人の車を壊して対物賠償保険金を使った場合など

- 1等級ダウン事故⇒盗難に遭って車両保険を使った場合など

- ノーカウント事故⇒人身傷害補償保険のみを使った場合など

20等級ともなれば保険料の割引率は63%、反対に度重ねて交通事故を起こして1等級になってしまえば64%の割増です。

等級は保険会社に関係なくずっと記録されているものなので、その等級自体をリセットする方法はありません。これでは何年もの間、無事故のまま等級がアップするまで、しばらくは高い保険料を支払い続けるしかありません。

しかし、保険会社を変えることで保険料を安くすることなら可能です。たとえ割引率が低くなっても(割増になっても)、保険料全体をおさえることのできる保険会社を選べば無駄な支払いをせずに済みます。

交通事故後、または万が一の交通事故に備えて保険会社を見直してみてはいかがでしょうか。

無駄な保険料を見直せる!

安くてお得な自動車保険を選ぶなら『一括見積もり』を使え

無駄をなくした高すぎない保険料で、なおかつ、いざという事故にもしっかり対応できるプランがあれば、最も安くてお得な保険と言えるでしょう。

そのような保険を実現するためにはまず、次のポイントをおさえておくことが必要です。

- 保険内容を見直す前に保険会社を見直す

現在、あなたが加入しているのとまったく同じ内容のプランであるのに、ほかの保険会社では数万単位で保険料が安い可能性があります。別な見方をすれば、同額の保険料なら、より充実した保険にすることだって可能です。

ただ、問題になってくるのが、いくつもの保険会社に見積もりを作成してもらう手間ひま。4~5万円ほど安くなるから!と言われても、実行するのは大変です…。

そこで役に立ってくれるのが「自動車保険一括見積もり」サービス。これを使えば様々な有名保険会社の見積もり結果を同時に比較し、検討することができます。それも時間はたった3分ほど。

以下が、実際に保険スクエアbang!を試した時の結果です。

- 【契約中だった保険料】約72,140円

- 【見積もりの最安値】アクサダイレクト27,620円

- 【見積もりの最高値】三井ダイレクト損保39,380円

最高値の見積もりであっても、契約中の保険料との差額は3万円以上。最も安い保険料と比較するとなんと今より『44,520円』も安くなります。

これは決して稀なケースではありません。大多数の方が見積もりをすると、現在の保険料の高さに驚く結果となるでしょう。

見積もり額は現在の保険内容、希望条件をもとに算出されますが、保険会社によっては補償内容や特約などの変更を想定したより節約できる保険プランまでも教えてくれます。

- 一括見積もりサイトで入力するだけ

- すべて無料

- 入力は自動車保険証券の内容・氏名やメールアドレスなど

- たった3分ほどの入力

- 入力後、リアルタイムで見積もり比較

- 営業電話なし!電話のやり取り不要

「自動車保険一括見積もり」サービスを提供するサイトは複数ありますが、当サイトで紹介しているのは信頼性が高いところのみです。

『保険スクエアbang!』は株式会社ウェブクルーという大手企業が運営していますし、『インズウェブ』のSBIホールディングス株式会社はソフトバンクグループの金融関連企業として設立されたものです。

安全に使える便利なサービスなので、使わなければ損!と断言できます。無駄な保険料を毎年支払い続ければ、その金額は数十万、数百万となっていきます。

ぜひ早いうちに、どこよりも安く、どこよりもお得な保険を調べて加入してください。

最後に当サイトがおすすめする自動車保険一括見積もりサイトをランキングで紹介しておきます。どれを使かえばいいか迷った方は参考にしてください。

【編集部おすすめ】日本で最初の自動車保険比較サイト『保険スクエアbang!』

- 最大19社の見積もりが可能

- 大手優良企業「株式会社ウェブクルー」が運営

- 1998年からの実績があって安心して使える

業界トップクラスの利用者数『保険の窓口インズウェブ』

- 最大20社の見積もりが可能

- ソフトバンクグループの金融関連企業が運営

- 利用者数900万人突破

一目でわかる!参加中の大手保険会社の比較一覧表

| 参加保険会社 | 保険スクエアBang! | インズウェブ |

|---|---|---|

| アクサ損害保険 | 〇 | 〇 |

| イーデザイン損害保険 | 〇 | 〇 |

| セコム損害保険 | 〇 | 〇 |

| ソニー損害保険 | 〇 | 〇 |

| チューリッヒ保険 | 〇 | 〇 |

| 三井ダイレクト損害保険 | 〇 | 〇 |

| SBI損害保険 | 〇 | 〇 |

| セゾン自動車火災保険 | 〇 | 〇 |

| Chubb損害保険 | × | 〇 |

| あいおいニッセイ同和損害保険 | 〇 | 〇 |

| 楽天損害保険 | 〇 | 〇 |

| 共栄火災海上保険 | 〇 | 〇 |

| 損保ジャパン日本興亜 | 〇 | 〇 |

| 東京海上日動火災保険 | 〇 | 〇 |

| 日新火災海上保険 | × | 〇 |

| 三井住友海上火災保険 | 〇 | 〇 |

| AIG損害保険 | 〇 | 〇 |

| 全労済 | 〇 | × |

| リロケーション・インターナショナル | × | 〇 |

| シースタイル | × | 〇 |

| 福島銀行 | × | 〇 |

| 神奈川県民共済生活協同組合 | × | 〇 |

| Life&Style | × | 〇 |

『保険スクエアbang!』と『保険の窓口インズウェブ』ではどちらも有名どころの保険会社が参加しています。

保険会社は信頼できる一括見積もりサイトでなければ提携しないため、『保険の窓口インズウェブ』と『保険の窓口インズウェブ』が安全な証明であると言えます。

当サイトではどちらの一括見積もりサイトも利用しましたが、見積額に大きな違いはありませんでした。ただ、日本初の比較サイトなので保険スクエアbang!の方が信頼感は上です。

どちらか迷っている方は、保険スクエアbang!を選択すれば間違いありません。

(※SBI損保含む大手損保16社を無料比較)

まとめ

交通事故における治療期間をまとめてみました。ポイントとしては、いつ症状固定になるのかでしょう。症状固定になると、治療費の打ち切りにもなるので重要なポイントです。そのためしっかりと理解しておく必要があるのです。

症状固定とするのは、医師と被害者と保険会社それぞれの意向によって決まるとされます。しかし、実際には保険会社から提示されるケースが多いです。この時に医師がまだ治療を継続する必要があると判断すれば、無理に症状固定されることはありません。

しかし、患者のみが反対しているなどのケースだと症状固定になることが多いので注意してください。治療期間を長くして欲しいかもしれませんが、無期限に伸びることはありません。怪我の状態などにもよりますが、適正な期間でないといけないのです。

- 症状固定は怪我の状態などで変わる

- 軽傷なら3ヶ月が目安

- 重症なら6ヶ月が目安

この点を覚えておくと良いでしょう。ちなみに事後請求することも可能ですが、示談する時に含めるものになるので専門家に依頼をするのも1つの方法です。

Pickup Contents!!

事故車、故障した愛車を

必ず買取する専門業者『ハイシャル』

事故車、故障車、走行距離15万km以上の過走行車、年式が古い車は中古車市場では全く価値がありません。そのため買取業者やディーラーで買取はほぼ不可能だ。それどころか処分費用が請求されることも…。

しかし、ハイシャルならどんな車も0円以上での買取保証。事故車でも想像以上の価格が付くことも!

自分の愛車がボロボロなのをわかっているが、少しでも高い価格で売るならハイシャルがおすすめ。ネットからカンタン20秒で無料依頼ができるのでとても便利ですよ♪

ハイシャル愛車の価格をチェックする

※廃車費用無料(レッカー引取代・書類手続き代行)

あなたにぴったり合う

『安い』自動車保険を探す方法

自動車保険に入る時に一括見積りを利用した所、同じ保障内容で、保険料が72,140円⇒27,620円と44,520円円も安くなりました。

無料一括見積もり『保険スクエアbang』では最大20社の一括見積もりが受けられ、自分にあった良い保険が見つかります。時間もたったの3分♪

既に470万人以上が利用し、保険料の節約に成功しています!

わずか3分で無料一括見積もり保険スクエアbangはこちら

失敗しない!

愛車を一番高く売る方法

車を高く売りたいときは無料一括査定がおすすめです。編集部所有の日産ノートを売却する際に複数の車買取会社から査定を受けた所、一番高い会社と安い会社(ディーラー)で査定額が,16万8000円もの差になりました。

買取価格が増えたため、車買い替えの購入代金も大幅に節約♪一括見積もりサービスのかんたん車査定ガイドでは、最大10社から一括査定が受けられます。

申込は45秒で終わり、すぐに高価買取店が分かります。加えて申し込み直後に愛車の相場がすぐに分かるので大変便利ですよ!

かんたん45秒で無料一括査定かんたん車査定ガイドはこちら