自動車保険を安くする3つの方法!見積もり全て公開【見直し術2024】

※当ページには一部広告が含まれています。

自動車保険への新規加入、自動車保険の見直しを考えている方のなかで、保険料を気にかけない方はいないはずです。

しかしここで大きな問題となるのが、保険を安くする方法。安さを追求することで、万が一の事故が起きた時、まったく役立たない保険内容になってしまえば元も子もありません。

筆者が自動車保険の見直しを考えるきっかけとなったのが同居する両親からの頼みでした。母親が不満げに「お父さんの自動車保険は絶対に払い過ぎてる。

でも、保険について分からないことだらけだし、ネットに疎いから調べようともしない。「面倒くさがって何もしてくれない」と訴えかけてきました。だから保険料を今より安上がりにできないか調べてほしい、と。

当時、筆者も保険についてあまり知らずにいましたが、保険見直しの経験を通じて「保険の素人でも、ほんの少しの知識と行動さえあれば得ができる」と知りました。

契約中だった保険内容と保険料を公開しつつ、自動車保険の節約方法をステップごとに紹介します。

たった3分で自動車保険が7万円→約3万円に!

安い自動保険を探す方法はコレ

あ〜。だれか助けて。自動車をローンで購入したら自動車保険の支払いが毎月高くて家計が圧迫されて大変だよ。

自動車保険会社はたくさんあるんだ。同じ保証内容なのに保険料が3万円も安いなんてこともあり、損している人があとを断たない。私はこういった人をたちを救いたいんだ!ではどうやって安くてお得な保険を探す方法だが、それは保険スクエアbangの無料一括見積もりをすることだ! これを使えば大手損保約20社からアナタにあった1番安い自動車保険を見つけることができるぞ!時間もわずか3分だ!

運営チームも数名試した結果、同じ保証内容なのに保険料が『44,520円』も安く半額以下に。中には5,0000円以上も安くなった人まで。

同じ保証でここまで違うなんて…普段比較することがないから、損し続けていても誰でも教えてくれません!

保険スクエア!bangなら最大20社の一括見積もり&比較が3分で可能。電話勧誘も一切なく、無料で自分に合った最安値の保険が探せますよ。(※2024年現在500万人利用)

無料一括見積もりはこちらから【ステップ1】代理店型からダイレクト型(通販型)へ

保険の見直しのため、まず父親が加入していた自動車保険の内容を確認しました。

これは安いのか高いのか?安井の父の自動車保険の場合

保険契約者である筆者(安井学)の父親情報、自動車保険証券の内容、車両情報については次のようなものになります。

- 安井の父

- 年齢区分:60~69歳

- ゴールド免許

- ノンフリート:20等級(事故有係数0年)

安井の父は60歳を超えており、生意気にも(といえば無礼ですが)無違反・無事故のゴールド免許です。

- 車名:ニッサン ノート

- 型式:E12

- 使用目的:日常・レジャー使用

- 年間走行距離:3,000km以下

- 運転者の年齢条件:26歳以上

- 運転者の範囲:契約者、その家族(「別居の未婚の子」も含む)

当時、筆者は父の車を乗っていました。日常的にノートを運転するのは筆者と父親だけです。あとは、一人暮らしをする弟がごくたまに帰ってきて使います。

父も安井も仕事は電車通勤であるため、車の使用は主に週末になります。両親が近所に買い物を行ったり、安井が遊びに出かけたりするくらいなどで年間走行距離は少ないです。

- 対人賠償:無制限

- 対物賠償:無制限

- 人身傷害:1名につき3,000万円(契約車の搭乗中のみ補償)

- 車両保険:一般条件(175万円)(免責金額1回目の事故0万円、2回目以降10万円)(地震・噴火・津波補償はなし)

- 弁護士費用等補償特約

- 個人賠償責任補償特約(無制限、免責金額なし)

補償内容の解説は後述します。このような情報のほか「新車割引」や「イモビライザー割引」といった語が保険証券に印字されていますが、これだけ見ても、何をどう改善すればいいのか分かりません。

ともかく保険料は次の通りでした。

- 年間68,140円

- 東京海上日動

これもまた、高いのか安いのかの見当もつきませんでしたが、母親の家計感覚からすれば年に約7万円は高すぎるとのことでした。

安井の父は代理店型!ネットを使ったダイレクト型とは?違いを解説

安井の父は新車であるノートを買った時に併せて自動者保険に加入しています。つまり、ニッサンの店舗が代理店となって保険契約を結んだようです。

この一般的な保険契約を代理店型といいますが、ネットに弱い父に代わって調べてみると自動車保険にはネットを利用したダイレクト型(通販型)というタイプがあるのを知りました。

- 代理店型:店のスタッフが代理となって保険会社と契約する

- ダイレクト型:ネットで直接、保険会社と契約する

直感的にも分かるように、どちらが安そうか?と問えば、ダイレクト型と答えるでしょう。

保険でなく他の商品でも、店に足を運んで購入するよりもネット通販の方が安く買えたという経験をお持ちの方も多いはずです。これは低コストが主な要因です。

ネット運営だと、店舗の運営費も必要ありませんし人件費もおさえられます。代理店のような代理手数料をとらずに済み、保険の価格を抑えることができるという仕組みです。

例えば「アクサダイレクト」がダイレクト型です。テレビCMでよく見かけるものですが、興味がなかったので代理店型とダイレクト型の区別などついてませんでした。

相場が分かる!ダイレクト型自動車保険の見積もりを概算

安井の父なら「ネットの保険なんて…」というに決まっているので、筆者が個人的にダイレクト型保険の見積もりを出してもらって、その結果の金額で重い腰をあげてもらおうと思いました。

有名なダイレクト型保険の複数の見積もりをまとめて知れるサービスを使い、父に代わって見積もりをしてみました(一括見積もりサービスについて後述します)。

無料の一括見積もりサイトで、自動車保険証券の情報をネットに入力すると、その後1分もかからずに次のような見積もり結果を手に入れることができました。

見積もり結果

保険料が2万円台から最高値でも4万円台。

- 年間68,140円

念のためですが、見積もりサービスの入力時、保険証券の補償内容を詳しく入力しているので、現実的な見積もり額です。

ダイレクト型は安心?事故対応はどうなの?

父への説得材料として圧倒的に格安な保険料の見積もりを手に入れたわけですが、一つ問題があって「ネットなんて怪しいよ…」という父の常識。

父にはまず「父さん、ソニー損保にしてもあのSonyだよ、三井ダイレクト損保にしてもあの三井だよ。大手企業がネットというスタイルで保険を営んでいるんだよ。へたな代理店よりもしっかりサポートしてくれるらしいよ」と言い聞かせておきました。

近年ではダイレクト型の利用者数が増加し、これからの主流は代理店型からダイレクト型へと移行するのは疑いないです。というよりすでに移行している最中です。

代理店型の長所の一つには直接関われる担当スタッフの面倒見のよさがありますが、ダイレクト型でも事故対応サポートなど充実しています。だいいち、頼りない代理店も世の中にはたくさんあって、代理店型イコール身近で頼りになる、というわけでもありません。

月になんべんも事故を起こすことを想定している方でない限り、ダイレクト型でも十分に役立ち、かつ安くてお得な保険と言えるでしょう。

【ステップ2】補償内容の選び方

どうにかダイレクト型保険への乗り換えをする気になってくれた筆者の父親でしたが、ここからは補償内容の見直しです。

- 対人賠償:無制限

- 対物賠償:無制限

- 人身傷害:1名につき3,000万円(契約車の搭乗中のみ補償)

- 車両保険:一般条件(175万円)(免責金額1回目の事故0万円、2回目以降10万円)(地震・噴火・津波補償はなし)

- 弁護士費用等補償特約

- 個人賠償責任補償特約(無制限、免責金額なし)

ひたすら安さだけを追求して保険内容がスカスカであれば、いざという事故の時、まったく役に立ってくれません。だからといって、よく分からずにフル装備のような保険だと無駄な支払いが多くなってしまいます。

補償内容の詳細は別記事でありますので、ここでは補償の概容、また、積極的に変更すべきかどうかなどをまとめておきます。

対人賠償と対物賠償

| 補償名 | 補償内容 | 補償額 | 節約変更のおすすめ度 【★★★】 |

|---|---|---|---|

| 対人賠償 | 他人を死傷させた場合の補償 | 無制限 | 変更しない |

| 対物賠償 | 他人の車やモノを壊した場合の補償 | 無制限 | 変更しない |

交通事故で相手を死傷させた場合の賠償額は巨額で、万一に備えて無制限の一択です。対物賠償についても加入者のほぼ全員が、無制限にしています。

対物を1,000万円~2,000万円未満といった補償額で設定している方もごく少数いますが、例えば高価な商品を運搬する車と事故した場合など、車両だけでなくその商品の損害までも補償しなければならないケースもあります。

この2つの補償を変更しても節約になりませんし、むしろ変更してはいけない内容として「無制限」にしておきましょう。

人身傷害と搭乗者傷害

| 補償名 | 補償内容 | 補償額 | 節約変更おすすめ度 【★★★】 |

|---|---|---|---|

| 人身傷害 | 自分や同乗者が死傷した場合の補償 | 5000万円未満が多い | ★ |

| 搭乗者傷害 | 自分や同乗者が死傷した場合の補償 | 契約時の設定金額 | ★★ |

人身傷害は基本的に入るものなので、抜いて節約という選択はしません。補償額を引き下げるといった変更はしてもいいかもしれません。

一度、現在の補償額を変更した試算で見積もってもらうといいでしょう。補償額は5000万未満で選んでいる方が多いそうです。

ちなみに、父の場合には「1名につき3,000万円(契約車の搭乗中のみ補償)」です。

この補償には「車内プラス車外」というもう1タイプがあります。こちらの方では他人の車に乗車中、歩行中や自転車に乗っている時の事故にも対応しています。

人身傷害と搭乗者傷害は似たり寄ったりの補償範囲で、通常「人身傷害」に入り、搭乗者傷害はそのプラス補償として入るかどうかを選ぶといった扱いです。

そのため、両方に加入している場合には搭乗者を抜いてもいいでしょう。

車両保険

| 補償名 | 補償内容 | 補償額 | 節約変更おすすめ度 【★★★】 |

|---|---|---|---|

| 車両保険 | 契約車が事故で壊れた場合などの補償 | 条件による | ★★★ |

車両保険の補償額は契約時に設定されたものが上限となります。

この金額は自由に設定できるものではなく、契約する車自体の価値(市場販売価額相当額)によって決定されます。価値ある高級車だと補償額は高くなり、その分、保険料も高くなります。

例えば補償額100万円の車だと車両保険料5,000円、補償額250万円の車だと保険料は2,5000円といった形です。

ずいぶん古い車だと補償額は低くしか設定できず、事故で壊れたとしても、修理代の合計よりもずいぶん少ない金額しか支払われない可能性もあります。

そのため、廃車等の見通しもある古い車の場合には「車両保険を抜く」という選択もいいでしょう。

- 一般条件:補償額175万円

- 免責金額1回目の事故0万円、2回目以降10万円

父の保険を見ての通り「一般条件」や「免責金額」というものがあります。

まずは「一般条件」についてですが、これは車両保険2タイプのうちの一つです。

- 一般条件:補償範囲が広く、その分、保険料は高くなる

- 限定(エコノミー):補償範囲が狭く、保険料の節約向き

一般条件に加入している方は限定型に変更することで節約することができます。

免責金額

では次に「免責金額」について見てみましょう。こちらはちょっとした節約に使えるという感じです。

- 契約時に設定する自己負担額

- 免責金額(自己負担額)が大きいいほど、保険料は抑えられる

例えば交通事故を起こして他人の車とぶつかり、自分の車の修理代が10万円だったとします。

事故でどちらも非がある場合、過失割合で「相手8:自分2」だったとします。その場合、修理代8万円は相手の保険金から支払われます。残りの2万円はこちら持ちですが、この時の支払いは車両保険が補償してくれます。

ただし、免責金額で「もし事故したら、修理代を自己負担で5万円は支払います。」と設定していたとすれば、2万円の修理代は自己負担となります。

もしこちら持ちの修理代が7万円であり、免責金額5万円だと、差額の2万円は車両保険が支払います。

免責金額は0円で、修理代はすべて車両保険が支払うという設定もできますが、その分、保険料は値上がります。なので節約するために免責金額を調整し、保険料を低くするという方法があります。

まとめますが「車両保険の加入有無」「保険2タイプの選択」「免責金額の設定」で大きな節約も可能です。

その他の特約

| 補償名 | 補償内容 | 重複しやすい 補償 |

節約変更のおすすめ度 【★★★】 |

|---|---|---|---|

| 弁護士特約 | 損害賠償請求を弁護士に頼む際の費用等を補償 | 1つの保険で「記名被保険者とその家族」が補償対象 | ★★ |

| 個人賠償特約 | 日常生活の事故で加害者となった場合の補償 | 1つの保険で「記名被保険者とその家族」が補償対象 | ★★ |

| ファミリーバイク特約 | 原付の事故で、自分のケガ、他人への賠償を補償 | 1つの保険で「記名被保険者とその家族」が補償対象 | ★★ |

弁護士特約

「弁護士特約」が役立つ時は、こちらが「完全な被害者」になった事故です。その場合、保険会社は示談交渉してはならないという法律があります。

そのため通常、自分で相手の保険会社と交渉する必要が出てきます。「弁護士特約」があれば弁護士費用の補償があるうえで法のプロに任せることができます。

お持ちの車が複数台あっていくつかの保険契約をしている時には、1台目の保険で付けた弁護士特約で「記名被保険者とその家族」が補償対象になるので、2代目以降に弁護士特約は必要ありません。重複がないかチェックしましょう。

個人賠償特約

「個人賠償特約」は自転車で他人をケガさせたり、飼い犬が他人を噛んでケガをさせたりといった日常の事故でこちらが加害者となった場合の補償です。

こちらも1つの保険で「記名被保険者とその家族」が補償対象となるので、他の契約と重複がないかを確認しましょう。

また、他人に対する損害賠償を補償する何かしらの契約があれば、はずしましょう。

ファミリーバイク特約

「ファミリーバイク特約」は、原付バイクの事故で、被保険者(自分や他人)が死傷した場合に補償してくれます。

これも2代目の契約以降は付帯が不要です。また、バイク保険による対人賠償、対物賠償、人身傷害で保障額が無制限の場合には、ファミリーバイク特約(人身傷害タイプ)と完全に重複することになります。

ノンフリート等級と運転者範囲(その他、年齢条件や使用目的)

| 条件名 | 内容 | 節約変更おすすめ度 【★★★】 |

|---|---|---|

| ノンフリート等級 | 割引・割増率の等級。等級が高だと割引率が高 | ★★ |

| 運転者範囲 | 契約車を運転する者の範囲 | ★★ |

- ノンフリート:20等級(事故有係数0年)

- 運転者の範囲:契約者、その家族(「別居の未婚の子」も含む)

- 運転者の年齢条件:26歳以上

- 使用目的:日常・レジャー使用

ステップ2の最後に上の四項目について。

こちらは車を使用する者または契約車に関する内容であるため、節約のために変更しにくいものになります。

そのため、運転者の状況が変わっていないかチェックし、そうであれば見直しの際に忘れず変更しておきましょうといった形の節約方法となります。

新規でも引き継げる?ノンフリート等級

ノンフリート等級は割引・割増率の等級のことです。

契約車の事故状況によって1等級~20等級のどれかに評価され、その等級に応じて割引率が変わります。

初めて保険に加入する場合、6等級(7等級)から始まります。1年間保険を使わずに済めば次の年には等級が一つあがります。等級が高いほど割引率も高まります。

- 他社に保険を切り替える時、等級は引き継げる

- 等級は条件によっては家族間でも引き継げる

せっかく20等級になったのに、他社の保険に乗り換える時、また6等級に戻されるということはありません。もちろん20等級のAさんが2台目の車を購入して保険契約する場合もその等級のままです。

家族間などの等級の引継ぎについては以下の条件だと可能です。

- 記名被保険者の配偶者

- 同居する親族

- 同じ車、もしくは下記abいずれかの条件の違う車

- a:違う車の所有者が前契約では記名被保険者の配偶者

- b:違う車の所有者が前契約では同居する親族

例えば安井が念願の車購入を実現したとします。自動車保険に加入することにしましたが、本来であれば新規契約であるため、ノンフリート等級は6等級からスタートです。

時を同じくして、老齢である安井の父が「最近、運転あやういから、そろそろ車に乗るのをやめるわ」と言い出したとします。

安井の父は20等級の持ち主です。20等級は63%の割引率。10万円の保険料だったら3万7000円となり、かなり保険料が安くなります。そんなおいしい等級ですが、安井は父と同居する息子であるために引き継ぐことができます。

また、父が「やっぱり、運転やめるのやめた。車に乗るわ」と言い出した場合でも、等級の入れ替えという方法もあります。

これは、安井が父から20等級をもらい、安井の6等級は父に渡すというようなものです。

運転者範囲

誰が車を使うかを限定することでも保険料はいくらか節約できます。

- 本人限定

- 本人・配偶者限定

- 限定なし

このほか「同居する子どもを除く、本人・配偶者、別居する未婚の子」というようなタイプもあります。

家族の生活環境に変化がある場合など、見直し時にチェックしておいた方がいいでしょう。

20代、30代など運転者の年齢条件

「運転者の年齢条件」だと、補償する運転者の年齢が高くなればなるほど、保険料は安くつきます。

- 運転者の年齢問わず補償

- 21歳以上補償

- 26歳以上補償

- 30歳以上補償

- 35歳以上補償

だからといって、運転者のなかに20歳の息子がいるのに、節約したいからといって30歳以上の年齢条件にするというわけにもいきません。

家族の使用状況などを見て可能であれば変更しましょう。

使用目的

「使用目的」については以下のような項目があります。

- 日常・レジャー

- 通勤・通学

- 業務

日常程度で使うのか業務で使うのかで、交通事故が起きる確率も変わるため保険料も変わりますが、節約のために使用目的を変えしまうと万が一に補償が受けられなくなる可能性もあります。

【ステップ3】自動車保険一括見積もりサイトで保険会社を比較検討

筆者の場合、ダイレクト型保険についてよく分かっていなかったので、ステップ1のようにとりあえず一括見積もりサイトで現契約中の保険内容を打ち込んで見積もりを出してみました。

代理店型との価格差など気になる方はまずここから始めてみるといいでしょう。

その後、筆者はステップ2のように補償内容について調べ、自分なりに節約できそうなところはないかと見直してみました。その際に役立ったのが一括見積もり時に送られてきた保険会社のハガキでした。

全ての保険会社ではありませんが節約プランを紹介してくれるところもあります。

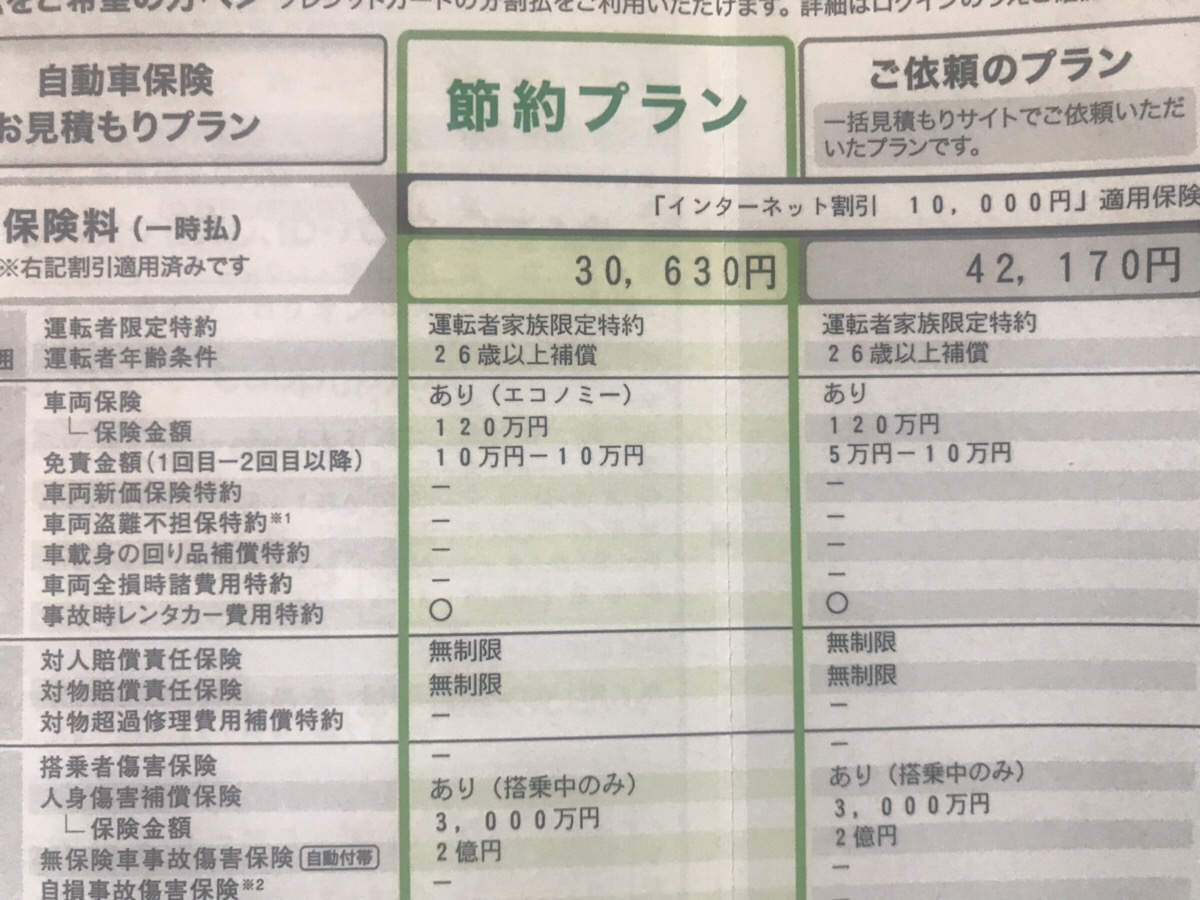

上の例でいえば「車両保険の免責金額」を変更することで、1万円ほど節約できるようになっています。このほかにもまだまだ安くできる内容がありますので、実際はもっと節約できます。

最後のステップは自動車保険一括見積もりを使うというものです。

- 保険会社の見直し>保険内容の見直し

結局のところ、何よりも保険会社を変えるということが大切です。

まず、代理店ならダイレクト型へ。そしてダイレクト型保険のなかでも、最もお得な保険を提供してくれる保険会社を探すことができれば大きな節約が実現します。

そこで役立つのが一括見積もりサービスなのです。

『自動車保険一括見積もりサイト』とはオリジナルランキング

自動車保険一括見積もりとは、複数の保険会社の見積もり内容を一度に受け取り、比較できるサービスです。つまり、個人の状況に応じた最も安い保険会社をランキング化できます。

有名どころの一括見積もりサイトには「保険スクエアbang!」や「インズウェブ」などがあります。

例えば「保険スクエアbang!」を使うと、提携している有名保険会社19社の見積もり結果を同時に知ることができます(ただし、個人によって見積もり可能な会社数は変わります)。

- 無料

- ネットでできる

- 準備するのは自動車保険証券と免許証のみ

- 申し込みから見積もり結果が分かるまで5分ほど

- 迷惑な営業電話などはいっさいなし

このほか後述しますが、キャンペーンも盛んに行っており、無料で見積もってもらえるうえ、商品プレゼントのようなサービスもあります。

キャンペーンプレゼントや特典

自動車保険一括見積もりをした後、お得なキャンペーン情報が届きます。キャンペーンに申し込むことで全員プレゼントの品や、抽選の景品がもらえたりします。

ここでは2019年現在、「保険スクエアbang!」のキャンペーン情報を紹介しておきます。

| 【2019年キャンペーン情報】 保険スクエアbang!のプレゼント一覧 |

||

|---|---|---|

| No. | プレゼント | 賞品受取メール日 |

| (1) | ケンタッキー(オリジナルチキン3ピースセット) | 申込み後翌々月末日 |

| (2) | 図書カード1000円分 | 申込み後翌々月末 |

| (3) | お米(魚沼産こしひかり3合分) | 申込み後翌々月末 |

| (4) | 選べるぐるめカード | 申込み後翌々月末 |

| (5) | ローソン(マチカフェドリンク) | 申込み後翌々月末 |

| (6) | ハーゲンダッツミニカップ3個 | 申込み後翌々月末 |

| (7) | フォトブック無料作成チケット | 申込み後翌々月末 |

| (8) | 美味しいお米カード | 申込み後翌々月末 |

| (9) | eBook図書券コード | 申込み後翌々月末 |

| (10) | ねんきんガイド | 申込み後翌々月末 |

| (11) | ほけんのキホン | 申込み後翌々月末 |

| (12) | 医療保障ガイド | 申込み後翌々月末 |

一括見積もりは簡単に使えるからおすすめ!

自動車保険の一括見積もりの応募フォームから申し込みをするだけです。

入力フォームの大部分が選択式になっており、それほど面倒でもありません。自動車保険証券に記載されている以下のような情報を入力していきます。

- 車名・ 型式

- 初度登録年月

- 使用目的 ・年間走行距離 ・装置

- 保険満期日 ・現契約保険会社

- 等級 ・事故あり係数適用期間

- 保険金を請求した事故件数

- 主に運転される方(記名被保険者)の情報

- 住所・誕生日・年齢・電話番号・メールアドレス

- 免許の色

車の情報、保険の情報、アドレス等の情報だけでとても簡単です。

個人情報は必要だが絶対に安全!一括見積もりサイトは安心して利用できる

当サイトで紹介している一括見積もりサイトは安全に使えます。アクサダイレクトやソニー損保同様、一括見積もりサイトも大手企業が運営しています。

先に名を挙げた「保険スクエアbang!」は株式会社ウェブクルーという優良企業であり、「インズウェブ」はソフトバンクグループの金融関連企業として設立されました。

保険会社も、優良な一括見積もりサイトを選んで提携しています。「保険スクエアbang!」「インズウェブ」ともに、大手保険会社と提携しているのが安全安心の証明となります。

自動車保険一括見積もりサイトはどこがおすすめ?

当サイトがおすすめする自動車保険一括見積もりサイトをランキングで紹介しておきます。どれを使かえばいいか迷った方は参考にしてください。

【編集部おすすめ】日本で最初の自動車保険比較サイト『保険スクエアbang!』

- 最大19社の見積もりが可能

- 大手優良企業「株式会社ウェブクルー」が運営

- 1998年からの実績があって安心して使える

業界トップクラスの利用者数『保険の窓口インズウェブ』

- 最大20社の見積もりが可能

- ソフトバンクグループの金融関連企業が運営

- 利用者数900万人突破

一目でわかる!参加中の大手保険会社の比較一覧表

| 参加保険会社 | 保険スクエアBang! | インズウェブ |

|---|---|---|

| アクサ損害保険 | 〇 | 〇 |

| イーデザイン損害保険 | 〇 | 〇 |

| セコム損害保険 | 〇 | 〇 |

| ソニー損害保険 | 〇 | 〇 |

| チューリッヒ保険 | 〇 | 〇 |

| 三井ダイレクト損害保険 | 〇 | 〇 |

| SBI損害保険 | 〇 | 〇 |

| セゾン自動車火災保険 | 〇 | 〇 |

| Chubb損害保険 | × | 〇 |

| あいおいニッセイ同和損害保険 | 〇 | 〇 |

| 楽天損害保険 | 〇 | 〇 |

| 共栄火災海上保険 | 〇 | 〇 |

| 損保ジャパン日本興亜 | 〇 | 〇 |

| 東京海上日動火災保険 | 〇 | 〇 |

| 日新火災海上保険 | × | 〇 |

| 三井住友海上火災保険 | 〇 | 〇 |

| AIG損害保険 | 〇 | 〇 |

| 全労済 | 〇 | × |

| リロケーション・インターナショナル | × | 〇 |

| シースタイル | × | 〇 |

| 福島銀行 | × | 〇 |

| 神奈川県民共済生活協同組合 | × | 〇 |

| Life&Style | × | 〇 |

『保険スクエアbang!』と『保険の窓口インズウェブ』ではどちらも有名どころの保険会社が参加しています。

保険会社は信頼できる一括見積もりサイトでなければ提携しないため、『保険スクエアbang!』と『保険の窓口インズウェブ』が安全な証明であると言えます。

当サイトではどちらの一括見積もりサイトも利用しましたが、見積額に大きな違いはありませんでした。ただ、日本初の比較サイトなので保険スクエアbang!の方が信頼感は上です。

どちらか迷っている方は、保険スクエアbang!を選択すれば間違いありません。

(※SBI損保含む大手損保16社を無料比較)

まとめ

自動車保険を節約するために知っておくべきことをもう一度、まとめておきます。

- 代理店型からダイレクト型の保険会社へ切り替える

- 補償内容を見直す

- 自動車保険一括見積もりで保険会社を比較検討する

この3つだけで、安くてお得な保険が見つかります。

筆者はステップ1で一括見積もりを体験し、ステップ2のあと、再び自分なりに考えたプランで一括見積もりを試算しました。父の保険ということもあってそうしましたが、正直、手間がかかりました。

ある程度保険について把握できている方は一括見積もりで保険会社を比較検討し、選んだ保険会社で節約できるプラン内容について相談し調整する方が手っ取り早いかもしれません。

見積もりは5分もあれば分かるので、今すぐにでもぜひ試してみてください!

あなたにぴったり合う

『安い』自動車保険を探す方法

自動車保険に入る時に一括見積りを利用した所、同じ保障内容で、保険料が72,140円⇒27,620円と44,520円円も安くなりました。

無料一括見積もり『保険スクエアbang』では最大20社の一括見積もりが受けられ、自分にあった良い保険が見つかります。時間もたったの3分♪

既に470万人以上が利用し、保険料の節約に成功しています!

わずか3分で無料一括見積もり保険スクエアbangはこちら

失敗しない!

愛車を一番高く売る方法

車を高く売りたいときは無料一括査定がおすすめです。編集部所有の日産ノートを売却する際に複数の車買取会社から査定を受けた所、一番高い会社と安い会社(ディーラー)で査定額が,16万8000円もの差になりました。

買取価格が増えたため、車買い替えの購入代金も大幅に節約♪一括見積もりサービスのかんたん車査定ガイドでは、最大10社から一括査定が受けられます。

申込は45秒で終わり、すぐに高価買取店が分かります。加えて申し込み直後に愛車の相場がすぐに分かるので大変便利ですよ!

かんたん45秒で無料一括査定かんたん車査定ガイドはこちら