車両保険の全て!プロが教える必要性【等級・見積もり金額・相場・免責】

※当ページには一部広告が含まれています。

これから新規で自動車保険に加入する場合も、保険料を見直したい場合も「車両保険ってどうすればいいの?」と悩んでいる人が多いのではないでしょうか。

自動車保険の保険料全体のなかで、車両保険はその金額を大きく占めています。車両保険を抜けば節約につながることは確かなのですが、そう簡単に外してしまっていいものかどうか。

いざという時に車両保険がないせいで、結果的に損する可能性も考えられます。車両保険の必要性や、事故が起きた場合に使うべきかどうかなどの判断は、個人の状況によって大きく違ってきます。

そこでこの記事では個別の状況で参考になるようなデータをあげつつ、車両保険の全般的な知識について把握することができるように解説していきたいと思います。

たった3分で自動車保険が7万円→約3万円に!

安い自動保険を探す方法はコレ

あ〜。だれか助けて。自動車をローンで購入したら自動車保険の支払いが毎月高くて家計が圧迫されて大変だよ。

自動車保険会社はたくさんあるんだ。同じ保証内容なのに保険料が3万円も安いなんてこともあり、損している人があとを断たない。私はこういった人をたちを救いたいんだ!ではどうやって安くてお得な保険を探す方法だが、それは保険スクエアbangの無料一括見積もりをすることだ! これを使えば大手損保約20社からアナタにあった1番安い自動車保険を見つけることができるぞ!時間もわずか3分だ!

運営チームも数名試した結果、同じ保証内容なのに保険料が『44,520円』も安く半額以下に。中には5,0000円以上も安くなった人まで。

同じ保証でここまで違うなんて…普段比較することがないから、損し続けていても誰でも教えてくれません!

保険スクエア!bangなら最大20社の一括見積もり&比較が3分で可能。電話勧誘も一切なく、無料で自分に合った最安値の保険が探せますよ。(※2024年現在500万人利用)

無料一括見積もりはこちらから車両保険とは?必ず入るべき?必要性は「保険金額」で異なる

車両保険とは、契約している車が損害を受けた場合、その修理費用などを補償してくれる保険です。次のような場面で保険金が支払われます。

- 他の車と衝突して事故を起こした

- 駐車中に当て逃げされた

- 車に落書きされた

- 車が盗難された

- 台風で車が損害を受けた

- 建物に衝突してしまった

車両保険は自分の車にかける保険であるため、様々な状況による車両の補償に対応しています。

いざという時に備えて加入しておきたい保険ですが、車両保険の金額は自動車保険全体のなかでかなり大きく占めています。入らなければ大きな節約につながるので悩みどころです。

車両保険の必要性については、残念ながら「すべての人が絶対に入るべきだ」あるいは「車両保険はムダだから入らなくてもいい」と言えるようなものではありません。端的に言えば、個人によって必要か不要かが違ってくるものになります。

加入すべきかの判断基準として、いくつかのチェックポイントがあります。今から一つずつチェックしていき、最終的にどうするかを考えてみてください。

相手の保険で補償されるからいらない?対物賠償保険と車両保険の関係

車両保険って大事そうに思えない…と感じる人も多いでしょう。電柱にぶつかるなどの自損事故、車の盗難、火災や洪水での破損など、そのような原因で車を補償してもらう確率はきわめて低そうに思えます。

唯一、実際に役立ちそうだと感じられるのは車やバイクとの事故かもしれません。交通事故の発生件数は年々減少傾向にあるものの、日常的に自分の身にふりかかる可能性があるものです。

しかし、他の車と接触事故を起こしたとしても、車両保険を使う機会なんてあるの?相手の対物賠償保険でこちらの修理代を支払ってくれるよね?と疑問を抱く人もいるでしょう。

対物賠償保険とは、相手のモノ(車やガードレール)に対して損害を与えた場合の補償です。確かにこれを相手側に使ってもらえればこちらの車の修理費用を支払ってもらうことはできます。

ただし「過失割合」が問題になってきます。相手が100%責任のある事故であれば、こちらの修理費はすべて相手の対物賠償保険から支払われます。しかし、一般的に言って、交通事故では双方に責任が発生することが多いです。

他の車との事故で車両保険を使う事例

例えば過失割合が「相手70%」「自分30%」の事故で、自分の車の修理代が100万円だったとします。このとき、相手の対物賠償保険で支払われるのは70万円で、あとの30万円は自己負担となります。

車両保険に加入していればこの30万円は保険で支払われ、未加入であれば完全に自費となります。こちらの過失割合が高く、修理費が高額になるような事故を起こした時には、車両保険がなければ後悔する可能性が高いです。

ひとくちに交通事故といってもあらゆるケースが考えられるため、車両保険は重要性の高い保険であると言えるでしょう。また、電柱にぶつかる等の自損事故にしても、どれだけ注意を払っていても事故の可能性はゼロにはなりません。

ただ、せっかく車両保険を支払っていたのに補償額が少ないから割に合わなかった、というケースもあります。それだと保険料が損になりますので、まずは車両保険の仕組みをしっかり理解しておきましょう。

「車両保険金額」は車の価値で設定される

事故で修理費等を補償してくれる保険金の限度額のことを「保険金額」といいます。こちらが保険会社に支払うお金を「保険料」といい、似たような言葉がよく出てきますが、保険金額はもらえるお金についてのことです。

この「保険金額」は車両保険の場合、お持ちの車の時価相当額で設定されます。つまり、車の今の価値で保険金額が決まるので、万が一の事故のために補償額をできるだけ高くもらえるように設定したいと思っても自由にはできません。

選べるのは保険会社が提示した保険金額の範囲内となります。当然ながら、車購入から年数が経過するとともに車の価値も落ちていくため、車両保険金額も低くなっていきます。

この事情を知らないと、買ったばかりの頃の車両保険金額は200万円だったのに、10年目に事故をした時、車両保険の補償額は30万円だと気づいた、というようなことになってしまいます。

そのため、保険料のコストと補償のつり合いがとれるかどうかが、車両保険の必要性のひとつの判断基準となります。では、どのような車の場合に車両保険が必要なのか、または必要ないのかを今から見ていきましょう。

車両保険が必要となるケース(新車&高級車、軽自動車)

車両保険が必要となるケースを解説していきます。

必要な車であっても、年数などによっては車両保険の内容を調整するといった工夫をおすすめします。

1.新車1年目、2年目、3年目まで・高級車は車両保険が必要

新車で1年目、2年目、3年目、または高級車の場合には車両保険は必ず加入しましょう。

新車の場合には時価相当額が高いため、保険金額も十分に高く設定することができます。いざという時にしっかり役立ってくれるでしょう。

また、全損(車の修理が不可能で、乗ることができない)事故に遭ったとき、新車であればローン返済だけが残ってしまうこともあります。このとき、車両保険の補償をローン返済に使うことができます。

高級車の場合には軽い修理内容であっても、修理費が高額になることもありますし、ベンツなど人気の高級車は盗難のリスクも高いです。車両保険ではそれらを補償してくれるため、加入のメリットは大きいでしょう。

2.新車4年目、5年目は車両保険の補償範囲を限定する

新車は1年目から少しずつ車両保険金額が下がっていき、4年目、5年目ともなると、補償額が小さいと感じやすくなり、このあたりから車両保険を抜こうか悩みやすいかもしれません。

この時期については絶対に必要とも、絶対に不必要とも言い切れませんが、4年目5年目なら比較的そのまま継続している人も多いようです。

もし加入の場合であれば、車両保険のタイプを調整することをおすすめします。あとで詳しく説明しますが、「エコノミー型車両保険(車対車+限定A)」といって、補償範囲を狭めたものを選べば保険料も安くすることができます。

3.新車6年目、7年目は個人の状況を加味して決める

新車6年目、7年目にもなると、車両保険のコスト面の悪さがかなり目立ってくる時期です。

大まかにいえば、車両保険の必要がないグループに入れてもよいのですが、個人によっては必要性がほぼゼロともいえないためにここに書いておきました。

車種によっては車の価値が下がりにくく保険金額が著しく落ちていないこともあるでしょうし、近いうち車を乗り替える予定ならはずしておいてもいいでしょう。

また、このままずっと乗り続ける予定であるのに、家計的に修理代を払える貯蓄がほとんどない場合には、車両保険がなければ困ったことになります。ローンの返済事情についても同じです。個人の状況を加味して判断しましょう。

加入の場合、先述の通り「エコノミータイプ」への変更や、免責金額の調整(詳細は後述)で節約するほか、自動車保険全体の費用を下げるために、一括見積もりサービスで、保険料の安い自動車保険会社に乗り替えるという方法もあります。

4.軽自動車も車両保険に加入

軽自動車も新車であれば車両保険に加入した方がいいでしょう。

軽自動車は車体が弱く、事故の際に修理不可でローンだけが残ってしまう可能性が普通車と比べて高くなりますし、想像以上に修理費が高くなってしまう場合もあります。

軽自動車の場合も、車両保険のタイプや免責の調整、自動車保険会社の乗り換えなどによって、できる限りにコストをおさえつつ加入するようにしましょう。

車両保険が必要ないケース(新車&中古車)

車両保険が必要ないケースを見ていきます。次の2つのケースになります。

1.新車8年目、9年目、10年目は車両保険が不要

一般的に新車10年目を基準とし、それ以降は車両保険を未加入にするといった話を聞きますが、8年目くらいに入ってくれば車両保険を外してしまってもいい時期と言えるでしょう。

車両保険は年々、車両保険金額が下がりつつ保険料も安くなっていきますが、比例して保険料が安くなり続けるわけでもありません。保険料のコストと補償のバランスが崩れているのが通常ですので、車両保険は不要になります。

2.中古車も車両保険は必要ない

繰り返しになりますが、車両保険の保険金額は時価相当額によって決められます。

中古車は車の価値が低くなりやすく、よって保険金額が低く設定されやすいです。事故が起きた時、修理費を車両保険だけでは足りず自己負担するケースが多くなります。

車両保険金額の決め方

車両保険の保険金額(補償額)は車の時価相当額で設定すると話しましたが、ここでは保険金額について詳しく解説していきます。

時価相当額というのは、お持ちの車と同じ年式や形式などで、その消耗度も同じである車の市場販売価格相当額です。

つまり、お持ちの車が現在自動車販売店でいくらで売られているかを照合し、それが補償額として設定されるわけです。

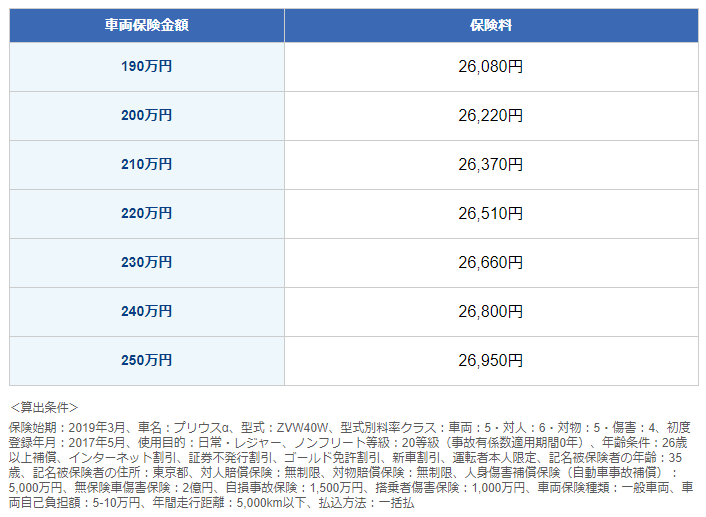

車両保険金額は範囲内で設定可能

自由に保険金額は決められないものの、提示された範囲内でなら選択可能です。上図のように保険金額に上限・下限があり、どれにするか選べます。

この場合、保険金額の上限となる「250万円の補償で、保険料は26,950円」であり、下限で「190万円の補償で、保険料は26,080円」と保険料にそれほど大差はありません。

ちなみに、保険金額の幅は保険会社で異なるため、一括見積もりをし、保険金額が最も高く設定できる保険会社を選ぶということもできます。

車両保険金額の決め方

車両保険金額を提示されたとき、その範囲のなかのどの金額にすればいいのか悩む人もいるでしょう。

これはあくまでも一つの意見ですが、設定範囲の上限、つまり最大の保険金額を選ぶのがおすすめです。上図で見たように、保険金額の上限と下限ではさほど保険料に差がないからです。

これを踏まえて、新車、新車2年目以降、中古車の3パターンでの決め方を見ていきましょう。

新車1年目の場合

新車1年目の場合、車両保険金額の設定は、車の購入で支払った金額にするのが一般的な考え方です。

車の購入金額とは、本体価格だけではなく、次の支払い内容の合計となります。

- 本体価格+オプション(車両保険の対象となる付属品)+消費税

この3つの合計を、車両保険金額に設定します。オプションの付属品というのは次のものになります。

- カーナビなど自動車に定着している物

- フロアマットなど自動車に装備されている物

- 発煙筒など法令などにより付属されている物

この他の付属物は計算に含めません。また、オプションの設置料金なども除外します。もし補償額を購入金額よりも低く設定しまうと、全損したとき、全額補償されないので注意しましょう。

新車2年目以降の場合

時間の経過とともに設定できる車両保険金額は低くなり、1年で約1割程度で評価が低くなっていきます。すでに加入済みの場合、更新前に、自動車保険会社から翌年の見積書が送られてくるので、その金額を参考しましょう。

未加入でこれから加入する場合、目安の金額としては、お持ちの車と同条件の車を中古車サイトで探して販売価格をチェックしましょう。

ただ、あまりに古い車の場合だと、車両保険に加入できないこともあるため、そういうときには一度保険会社に問い合わせてみるのがいいでしょう。

中古車の場合

中古車の場合にも、今の車の価値から車両保険金額の範囲が設定されますので、お持ちの中古車の購入金額を基に保険会社が範囲を提示します。

もし中古車の購入額と車両保険金額に著しく差があるときには保険会社に問い合わせ、話し合いをして設定金額を決めていく流れとなります。

【年代別】車両保険の保険料の平均相場と金額の目安

自動車保険料は、ネットで契約するダイレクト型保険かどうか?年齢や等級はいくつか?予想年間走行距離はどれくらいか、など様々な条件を組み合わせて算出されます。

車両保険についても単純に相場を割りだすことは難しいですが、ソニー損保のサイトにあるサービス「年代別の保険料相場っていくら?」の概算で、車両保険の保険料を見てみましょう。

20代~60代までの年代別で調べてみました。保険料を概算するためにこちらで選択できた条件は次のものです。

- 等級

- 免許証の色

- 予想年間走行距離

このサービスだと3つの項目しか選択できず、車種などはサイト側で指定されています。20代~30代までは「12等級、免許証の色はブルー、予想年間走行距離:7,000㎞以下」という条件で行い、40代以降は等級や走行距離など変更しました。

なお、「車両保険なしの保険料」と「車両保険(一般型)ありの保険料」が概算されていますが、ソニー損保はネットのダイレクト型保険なので、

- インターネット割引(10,000円)

- 証券ペーパーレス割引(500円)

を適用した価格となっています。

また、車両保険のタイプは「一般型」なので「エコノミー型車両保険(車対車+限定A)」などの調整をすればもう少し安くなるという見方で参考にすることもできます。

お持ちの車で保険料を試算したい人は一括見積もりサービスを使えば、詳しい条件設定のもと正確な見積もり結果を知ることができるのでぜひ試してみてください。

20代前半(21~25歳)の車両保険の保険料目安

| 車両保険なし | 車両保険(一般型)あり | |

|---|---|---|

| トヨタ ヴィッツ | 34,170円 | 72,290円 |

| ニッサン ノート | 38,480円 | 104,560円 |

| ホンダ フィット | 37,670円 | 76,180円 |

- 等級:12等級

- 免許証の色:ブルー

- 予想年間走行距離:7,000㎞以下

もし等級がスタート時の6等級であれば、上の表の保険料は2倍の値段になります。

車両保険の加入の有無でやはり、かなりの料金差があります。上の表で単純計算すれば、車両保険の保険料は約3万8000円~約6万6000円ほどになっています。

車両保険に加入する場合はタイプや免責金額を工夫したり、その他の保険内容を調整したりすることで節約につながりますが、必ず複数の保険会社を比較してできる限り安いところを選ぶようにしましょう。

20代後半(26歳~29歳)の車両保険の保険料目安

| 車両保険なし | 車両保険(一般型)あり | |

|---|---|---|

| トヨタ ルーミー | 20,030円 | 48,240円 |

| ニッサン ノート | 25,160円 | 67,480円 |

| トヨタ カローラ | 22,920円 | 48,400円 |

- 等級:12等級

- 免許証の色:ブルー

- 予想年間走行距離:7,000㎞以下

20代後半になれば、保険内容の年齢条件を「26歳以上補償」に限定することができるので、保険料も安くなります。

上表を見ると、車両保険の保険料は約2万5000円~約4万2000円ほどの幅となっています。車両保険のほか保険内容の条件を最適化していくことで、より安くすることができます。

一度、一括見積もりを使ってお持ちの車ではいくらになるかを調べておくのがいいでしょう。そのとき、条件を変更し、より安いプランを作れないかを試してみましょう。

30代の車両保険の保険料目安

| 車両保険なし | 車両保険(一般型)あり | |

|---|---|---|

| トヨタ C-HR | 21,230円 | 45,530円 |

| トヨタ シエンタ | 18,740円 | 48,830円 |

| ホンダ フリード | 17,870円 | 45,680円 |

- 等級:12等級

- 免許証の色:ブルー

- 予想年間走行距離:7,000㎞以下

もし等級を20等級に設定すれば、上表の「車両保険なし」の費用から約5000~7000円ほどさらに安くなり、「車両保険(一般型)あり」については上表の保険料よりさらに約1万3000円~1万4000円ほど安くなる結果となりました。

少しの条件設定だけでも、保険料の概算が大きく影響するため、必ず一括見積もりサービスで現実の条件で設定した見積もりを出しておきましょう。

40代の車両保険の保険料目安

| 車両保険なし | 車両保険(一般型)あり | |

|---|---|---|

| トヨタ ヴォクシー | 18,540円 | 49,280円 |

| ニッサン セレナ | 17,810円 | 46,050円 |

| トヨタ C-HR | 19,920円 | 42,810円 |

- 等級:15等級

- 免許証の色:ブルー

- 予想年間走行距離:7,000㎞以下

40代の保険料概算は等級を15等級にしました。

ほかの年代と同じく、例えば等級を20等級にすると上表のヴォクシーなら「車両保険なし」が13,630円となり、「車両保険(一般型)あり」なら36,840円とかなり安くなります。

現実的な保険料を知りたいという人は必ず一括見積もりサービスで調べておき、最も安い自動車保険会社を選ぶようにするのがいいでしょう。

50代の車両保険の保険料目安

| 車両保険なし | 車両保険(一般型)あり | |

|---|---|---|

| トヨタ ヴェルファイア | 15,760円 | 53,350円 |

| ニッサン セレナ | 13,070円 | 34,400円 |

| トヨタ ハリアー | 14,660円 | 42,770円 |

- 等級:20等級

- 免許証の色:ブルー

- 予想年間走行距離:7,000㎞以下

等級20等級の設定で算出しました。保険内容を細かく最適化していくことで、これ以上に安くすることは可能です。

50代の方は店舗の担当者とじかに会って手続きを行う代理店型保険を使っている割合が多いかもしれませんが、無駄な保険料をカットしたいと考えている方はネットで手続きできるダイレクト型がおすすめです。

代理店型は店舗運営費用などのコストがかかるため、保険料も高くなります。一括見積もりで試算してもらえれば分かりますが、ダイレクト型は圧倒的なほど保険料が格安です。また、サポート面でも代理店に劣らず、かなり充実したサービス提供を行っています。

ネットだと心配だと感じる方もいるようですが、一括見積もりサービスではソニー損保やアクサダイレクトなど優良な保険会社の見積もりだけを調べられますから、ぜひ試してください。

60代の車両保険の保険料目安

| 車両保険なし | 車両保険(一般型)あり | |

|---|---|---|

| トヨタ プリウス | 14,410円 | 35,170円 |

| トヨタ アクア | 16,970円 | 35,790円 |

| ホンダ フィット | 13,900円 | 28,690円 |

- 等級:20等級

- 免許証の色:ブルー

- 予想年間走行距離:3,000㎞以下

20等級で、予想年間走行距離は3,000㎞以下と設定しました。

60代になると保険料がかなり安くなりますが、この表の保険料を見て驚いている方もいるはずです。この保険料の安さは単に60代という年齢だからでなく、この概算がダイレクト型保険に基づいているからです。

ダイレクト型保険はネットで契約する運営方法なので、店舗を持つコストがかからず、保険料も安くすることができます。それに対して店舗の担当者が手続きする代理店型保険は余計なコストがかかり、自然、保険料も高くなります。

近頃、車に乗る機会が減ってきた、という方ほど、今の保険のまま継続すれば損することになります。これを機会に、ダイレクト型保険に乗り替えることをおすすめします。

【車種別】車両保険あり・なしの保険料目安

ここでは車種別の保険料を車両保険あり・なしの比較によって見ていきます。

条件は以下のような内容です。

- 年齢:30歳以上

- 年間走行距離:5,000㎞

- 運転者限定:配偶者限定

- 対人賠償:無制限

- 対物賠償:無制限

- 車両保険:ありorなし

- 等級:15等級

- 免許の色:ブルー

- 運転者の年齢制限:30歳以上

| メーカー | 車種名 | グレード | 車両保険あり | 車両保険なし |

|---|---|---|---|---|

| ニッサン | ノート | 1.2 e-POWER NISMO S(AT) | 年間84300円 | 年間39000円 |

| トヨタ | アルファード | 2.5 X(CVT) | 年間88800円 | 年間32200円 |

| トヨタ | ハイエース | 2.7 グランドキャビン | 年間101000円 | 年間44400円 |

| ニッサン | エクストレイル | 2.0 AUTECH 2列車(CVT) | 年間79600円 | 年間34300円 |

| トヨタ | ノア | 2.0 X ウェルジョイン(CVT) | 年間66800円 | 年間28300円 |

| ニッサン | セレナ | 2.0 B(CVT) | 年間61900円 | 年間30200円 |

| ホンダ | オデッセイ | 2.4 G エアロ ホンダセンシング(CVT) | 年間66800円 | 年間28300円 |

| トヨタ | プリウス | 1.8 A(CVT) | 年間69800円 | 年間33300円 |

| トヨタ | アクア | 1.5 クロスオーバー グラム(CVT) | 年間74700円 | 年間36200円 |

| ホンダ | N-BOX | 660 G スロープ L ホンダセンシング(CVT) | 年間48000円 | 年間20800円 |

| ダイハツ | タント | 660 L リミテッド SAIII 4WD(CVT) | 年間45400円 | 年間19700円 |

自動車保険は仮に補償内容や等級などが同条件であっても、車種によって保険料が変動します。

これは、保険料を算出する際、「型式別料率クラス」というものを適用しており、車の型式ごとの事故実績によって保険料が変わるからです。

型式別料率クラスとは?

保険料を算出するときの計算材料の一つに「自動車の種別の事故実績」が含まれています。

個人の事故歴だけでなく、「車の型式の事故実績」が保険料に影響するのは不思議な感じもしますが、例えば高級車は盗難に遭いやすく、修理費用も高額になるため、保険料も高くなるといったことです。

型式別料率クラスとは、損害保険料率算出機構が自動車の型式ごとに、事故実績から算出している保険料区分のことで、「対人賠償」「対物賠償」「傷害(人身傷害・搭乗者傷害)」「車両保険」という4つの項目について、それぞれ9段階で評価されています。「リスクが高い」とみなされるほど数字が大きくなり、保険料が高く設定されます。

「型式」は車の構造・装置・性能によるグループ分けのことで、車検証に記載されています。型式別料率クラスは「損害保険料率算出機構」のサイトサービスで調べられます。

| 車名「BMW」 型式「2500」 | 車名「ノート」 型式「E11」 |

|---|---|

| 補償内容:料率クラス | 補償内容:料率クラス |

| 対人賠償責任保険:5 | 対人賠償責任保険:5 |

| 対物賠償責任保険:5 | 対物賠償責任保険:4 |

| 搭乗者傷害保険:5 | 搭乗者傷害保険:4 |

| 車両保険:6 | 車両保険:3 |

BMWとノートの料率クラスを比較してみると、対人賠償責任保険は同じ、対物賠償責任保険や搭乗者傷害保険でもそれほど差はありません。

しかし、お持ちの車に対する補償である車両保険の場合、高級車であるBMWはやはり、車両保険が高く設定されてしまうのが分かります。ちなみに、これは保険始期が2019年1月1日~12月31日の料率クラスになります。

型式別料率クラスは1年ごとに算出されます。つまり、ある年にある型式の車の事故が集中的に増加するような事態が生じた場合、自分は無事故であってもその型式の車に乗っているので翌年の保険料が上がってしまうこともあります。

現在のところ、型式別料率クラスは、自家用普通乗用車(白地3ナンバー)と自家用小型乗用車(白地5,7ナンバー)のみに適用されていますが、軽自動車も2020年1月1日までに導入予定だそうです。

【ワンポイント】月払いよりも年間払いの方がお得。分割払いも工夫しよう

自動車保険の支払い方法は「年払い(一括払い)」と「月払い(分割払い)」があります。保険料は「年払い(一括払い)」の方が分割手数料がかからないため支払い額が安くなります。

ただ、まとまった資金を用意できないときには「保険会社で分割払い」か「クレジット会社で分割払い」するか悩みどころです。

保険会社の「月払い(分割払い)」だと分割手数料は一律5%で、毎月の支払額は一定します。一方、クレジット会社の分割払いは、分割回数によって手数料が変動します。分割2回払いであれば、手数料が無料だったりします。

もし分割回数が2回~6回ほどで済む場合にはクレジット会社で分割する方が手数料が低くてお得です。しかし12回の分割で払っていこうと決めた場合、保険会社の分割の方がクレジット会社よりも手数料が安く済みます。

自動車保険を契約する際、保険会社とクレカの分割手数料の比較をしてみてください。

車両保険に入る前に確認すべきタイプ(種類)&限度額と免責金額

車両保険には2つのタイプがあり、補償してもらえる事故の範囲が違います。

タイプの選び方で保険料も大きく変わります。また、免責金額の設定の仕方によっても、コストを抑えることができます。

ここでは車両保険の種類と免責について8つのポイントでまとめました。

- 「一般(フルカバー)」「エコノミー(車対車+限定A)」の2種類のタイプ

- 地震、噴火、津波などは「車両全損時一時金」特約

- 「一般(フルカバー)」「エコノミー(車対車+限定A)」の保険料の差額はいくら?

- 新車1年目~6年目未満の半数が「一般(フルカバー)」で加入?

- 車両保険金額の限度額が30万を下回ったら加入しても意味ナシ

- 免責金額の決め方は?

- 「免責ゼロ特約」とは?

- 【大手損保16社】車両保険の限度額と免責金額《比較一覧表》

上記の項目をクリックすれば飛べますので、知りたい内容からチェックしてください。

車両保険には「一般(フルカバー)」「エコノミー(車対車+限定A)」の2種類のタイプが存在する

車両保険の種類は「一般(フルカバー)」「エコノミー(車対車+限定A)」の2種類があります。

この2タイプでは補償される事故の範囲が違います。

| 補償内容 | 一般(フルカバー) | エコノミー(車対車+限定A) |

|---|---|---|

| 車やバイクとの衝突・接触 | ○ | ○ |

| 窓ガラスの損害・飛び石による損害 | ○ | ○ |

| 落書き・いたずら | ○ | ○ |

| 盗難 | ○ | ○ |

| 火災・台風・爆発・洪水・高潮など | ○ | ○ |

| 当て逃げ | ○ | × |

| 自転車との接触 | ○ | × |

| 電柱・ガードレール・建物などへの衝突や接触 | ○ | × |

| 墜落・転覆 | ○ | × |

おそらく最も車両保険の必要性が高そうなケースである「他の車と接触した場合の車の破損」は、一般であれエコノミーであれ補償してくれます。

しかしこのケースでは相手方の車とその運転手または所有者が確認できた場合に限るため、当て逃げ事故ならエコノミーは補償されません。

そのほか、電柱にぶつかるなどの自損事故や、自転車との事故などによる車の修理代を補償してもらうためには「一般(フルカバー)」タイプの選択になります。

運転歴が浅い人、運転が苦手な人などは自損事故を起こす可能性も高いため、心配であれば一般を選ぶのもいいかもしれません。

地震、噴火、津波などは「車両全損時一時金」特約

車両保険で補償される自然災害の損害は、火災・台風・爆発・洪水・高潮などです。そのほか例えば、ヒョウでガラスが割れた、ゲリラ豪雨で車が水没したといった場合にも適用されます。

しかし、地震や津波、噴火には対応できません。地震、噴火、津波による車の損害を補償してくれる特約を「車両全損時一時金」といいます。

ただ、その名の通り「全損」の場合に限り、50万円が支払われます(車両保険の保険金額が50万円未満の場合、車両保険金額と同額)。

ここでの全損とは「運転者席の座面を超える浸水を被った場合など、車の損害の状態が約款に定める基準に該当する場合」となっており、細かな条件が設けられているため、気になる人は自動車保険会社の案内で確認してみてください。

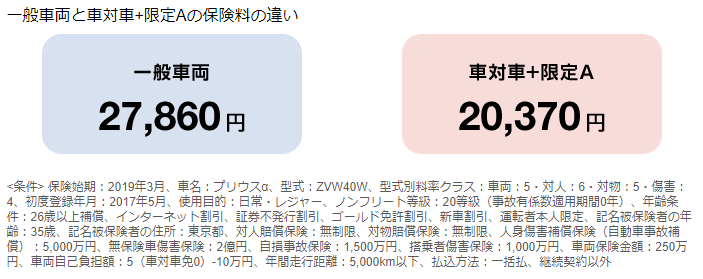

「一般(フルカバー)」「エコノミー(車対車+限定A)」の保険料の差額はいくら?

「一般(フルカバー)」と「エコノミー(車対車+限定A)」ではどれくらい保険料に差が出るのかは、お車によって程度が異なります。

上図では約7,000円ほど差がありますが、1万円~2,3万円の幅で安くなることもあるようですので、お持ちの車で一度、見積もりをとってみることをおすすめします。

「一括見積もりサービス」を使えばネットで5分ほどで見積もり結果を知ることができます。

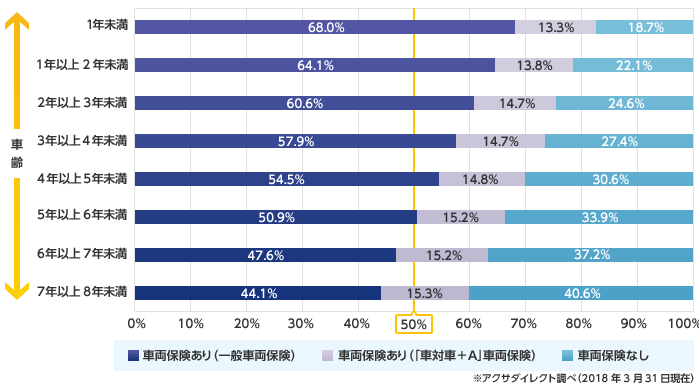

新車1年目~6年目未満の半数が「一般(フルカバー)」で加入?

アクサダイレクトの車両保険の統計を参照すると、車齢6年未満の人の50%以上が「一般」で加入しています。

上図では6年目から「一般」の割合が半分を切り始めていますが、おすすめは新車4年目、5年目になると一般からエコノミーに変更するという方法です。

新車1年目~3年目は必ず車両保険に加入し、タイプも「一般」にしておくのが無難ですが、年々、保険料と補償金額のバランスが悪くなるため、新車4年目・5年目にエコノミーで節約を始め、6年目・7年目には基本、車両保険をはずすというのがいいでしょう。

車両保険はいつまで?限度額が30万を下回ったら加入しても意味ナシ

車両保険の保険金額(補償額)は車の時価相当額で設定されるので、新車購入時には150万円や200万円だった車の市場価値も、一年ごとに下がっていき、それに伴って保険金額も低下していきます。

10年も経てば車両保険金額も20万,30万円と落ちていき、こちらの支払う保険料とのバランスが崩れて損をしてしまいます。

自動車保険は毎年かならず見直した方がいいのですが、すでに何年も契約変更せずそのまま更新している時には注意が必要です。車両保険だけでもかなり無駄な支払いをしている可能性もあります。

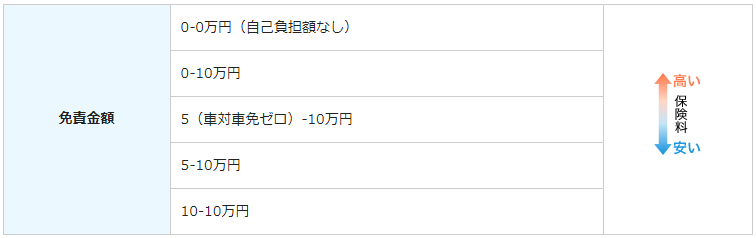

免責金額の決め方は?

車両保険の保険料はタイプの選択だけでなく、免責金額の設定の仕方でも変わります。免責金額とは「事故で車両保険の補償が発生するとき、自己負担する金額」のことです。

上図の「5-10万円」という表記は1回目の事故では自己負担5万円します、2回目以降の事故から自己負担10万円しますという意味です。

例えば車両保険金額が120万円、免責1回目10万円と設定していたとします。事故で修理代が25万円の場合、自己負担で10万円払い、残りの15万円が車両保険で支払われます。

また、修理代が5万円で、免責10万円という設定を下回っている場合、修理代は自己負担です。まず自己負担で払って、それでも足りない分が生じたら車両保険で支払います、といった形式です。

直観的にお気づきになると思いますが、免責(自己負担)「0-0万円」の設定にすれば車両保険から全ての修理代を払ってもらうことになるので、日ごろの保険料は高くなります。

反対に、免責を高くして自己負担額をアップさせておけば保険料を節約させることが可能です。ちなみに、免責金額「5-10万円」が一般的には多いように思えます。

保険料の節約、翌年の保険料を意識するなら免責金額は高めに設定する

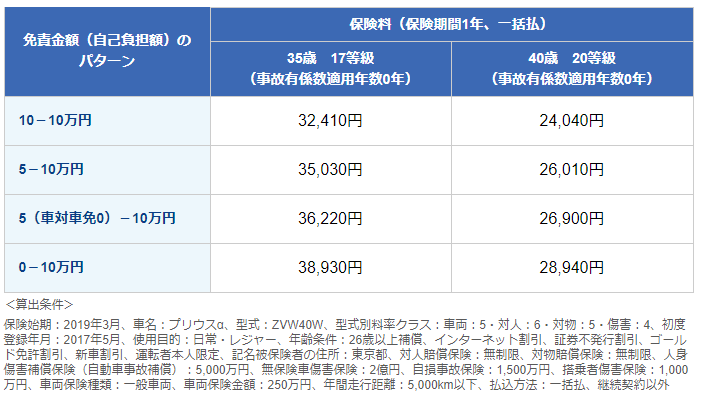

上図は免責金額の設定でどれくらい保険料が変化するかの参考例です。表の左部分にある「車対車免0」についてはあとで説明します。

図の35歳17等級の場合を見ると、「10-10万円」では32,410円、 「 0-10万円」 では38,930円と免責金額を高めに設定しておくことで6,520円の節約となっています。もちろん個人の状況でさらに安くなります。

また、免責金額を0にすることで翌年の保険料に影響が出るかもしれません。車両保険を使うと、翌年度の等級が3等級下がってしまう仕組みになっています。そうなれば翌年以降の保険料が上がってしまいます。

修理費用がわずか数万円であるのに車両保険を使うと、翌年の保険料の値上がりのせいで損をしてしまう場合があります(車両保険を使う・使わないの判断方法については後述します)。

小さな事故なら車両保険を使うともったいないから自己負担した方がいいと決めた場合、免責金額を高めに設定しておきます。

しかし、万が一、大きな事故をしてしまって修理代が高額になることを想定してみて、免責を高くして自己負担が大きくなると経済的にも精神的にもきついと判断した場合には免責を低めにするのがいいです。

保険料の節約を第一に考えたときの理想は、万一の事故が起きてもある程度自己負担できるように備えておき、免責金額を高く設定し、保険料を抑える形と言えるでしょう。

【ワンポイント】免責金額を設定していても、自己負担なしで全額補償されることも

免責金額を「5-10万円」や「10-10万円」などと設定していても、自己負担せずに済む場合があります。

全損の場合

1つ目は「全損」の場合です。全損というは車が修理不可の状態や盗難などで修理できない場合のほか、修理費用がその車の時価相当額または保険価格を超えるような場合をいいます。

このとき、自己負担なしの全額補償してもらえます。

相手のいる事故

2つ目は「相手がいる事故」の場合です。他の車と事故を起こし、相手側に過失が生じると賠償金をもらえます。その相手の賠償金はまず免責金額に充当されることになっています。

例えば修理費100万円、相手の過失割合が30%のとき、相手から30万円の賠償金を支払われます。

免責金額10万円と設定していたとすると、30万円の賠償金から10万円が免責金額にあてられます。そしてこちら持ちの残り70万円の修理費は車両保険が支払われることになります。

相手の賠償金が免責金額を上回る場合には、自己負担が不要ということです。

「免責ゼロ特約」とは?

免責ゼロ特約とは、車両保険の免責金額が1回目の事故に限ってはゼロになる特約です。正式名称は「車両事故免責金額ゼロ特約」といいます。

もう一度さきほどの図をあげておきます。ここの免責金額例のところに「5(車対車免0)-10万円」という表記があります。これが免責ゼロ特約なのですが、

- 1回目の免責金額は5万円という設定で契約

- だけど特約がついてるから1回目の事故では免責が自己負担なしの0円

- ただし特約が適用されるのは「車と車の事故のみ」のケースに限る

というような意味です。この特約をつけることで「0-10万円」で設定するよりも保険料を少し安く抑えておくことができます。

ここでは「免責ゼロ特約(車対車)」ですが、この他に自損事故など事故の種類にかかわらず適用してくれる「免責ゼロ特約」というワイドカバータイプもあります。

特約をつけられる条件は

- 7等級以上のノンフリート契約

- 免責金額が「5-10万円」の契約

となります。

【大手損保16社】車両保険の限度額と免責金額《比較一覧表》

| 保険会社名 | 車両保険限度額 | 最大免責金額 |

|---|---|---|

| ソニー損害保険 | 105万円 | 10万円 |

| 共栄火災海上保険 | 150万円 | 10万円 |

| 東京海上日動火災保険 | 120万円 | 10万円 |

| チューリッヒ保険 | 125万円 | 10万円 |

| セゾン自動車火災保険 | 155万円 | 10万円 |

| アクサ損害保険(アクサダイレクト) | 105万円 | 10万円 |

| AIG損害保険 | 不明 | 不明 |

| 損保ジャパン日本興亜 | 115万円 | 10万円 |

| イーデザイン損害保険 | 120万円 | 10万円 |

| 日新火災海上保険 | 不明 | 不明 |

| 三井住友海上火災保険 | 120万円 | 10万円 |

| SBI損害保険 | 105万円 | 10万円 |

| あいおいニッセイ同和損害保険 | 120万円 | 10万円 |

| 全労済 | 115万円 | 10万円 |

| 楽天損害保険 | 120万円 | 10万円 |

| 三井ダイレクト損害保険 | 120万円 | 10万円 |

保険金額を設定する場合、最大の補償額つまり限度額を選ぶのがおすすめだと先に述べました。保険金額の上限と下限ではその保険料にさほど差が出ないからです。

ただ、注意したいのは自動車保険会社で車両保険の補償額の範囲が異なるということです。

車の価値は年々落ちていき、補償額も低下していくため、新車3年目、4年目以降くらいから保険金額の範囲が気になってきます。保険料と補償額のバランスをよくするためになるべく限度額が大きい自動車保険会社を選ぶのも一つのポイントです。

ただ、そればかりでなく、各保険会社の車両保険の補償額を比較しつつも、保険料が全体的に見て安いものを選んでいくことも重要です。

実用性と節約を兼ね備えた保険を探すため、必ずやってもらいたいのが「一括見積もりサイト」を使うことです。

車両保険を付けて保険料を抑えるなら”自動車保険一括見積もりサイト”を利用しよう

自動車保険はできる限りで無駄をなくして節約したいものです。しかし保険料のコストカットを追求するあまり、いざという事故でまったく役に立たない保険プランになってしまえば元も子もありません。

車両保険は保険料が高くなるから付けないでおこうかなと悩んでいる人も、一度、車両保険をつけた保険で、どの自動車会社が最安値かを調べることはやってみてください。

価格の安さと保険内容の充実がバランスよくとれた、コスパの優れた保険を探さなければなりませんが、そのために絶対に使ってもらいたいのが「一括見積もりサービス」です。

一括見積もりサービスとは、最大20の保険会社の見積もり結果を一括で知ることができます。

- どの保険会社もほぼ同条件で保険料を算出するため、純粋な比較検討が可能

- 今の保険プランとは違う見積もりを知りたい場合にも、好きに条件を設定することができる

それもスマホで簡単に入力でき、その時間も5分ほどです。5分後には現実的な保険料を比較できるので、かなり便利ですし、保険会社によってはさらにお得に節約できるプランまでも提示してくれます。

もちろん、スマホの入力だけなので電話などの面倒もありません。

今の保険料よりも3万、4万円ほど安い見積もり結果が出た!ということもざらにある話です。自動車保険のプラン変更や節約を考えている人は絶対に満足すること間違いなしと保証できますよ!

車両保険を使う?使わない?等級ダウンで保険料はどれくらい上がるの?

車両保険を付帯した自動車保険に加入した際、いざ事故が起きたときに修理代に車両保険を使うかどうかで悩む場面があります。

先に少し触れておきましたが、車両保険を使うと等級が下がる仕組みとなっているため、更新した翌年以降の保険料が上がってしまう可能性も出てきます。

これについて考えるため、まず「等級」というものを簡単に解説しておきます。

等級とは?等級によって割引率が変わる

「等級(ノンフリート等級)」とは事故歴に応じて保険料を割引ないし割増する仕組みです。事故を起こすリスクが少ないと認められた人ほど保険料が安くなり、その反対の人ほど保険料は高くなります。

等級は1等級~20等級まであり、数字が高くなるほど保険料の割引率が高くなり、数字が低い人ほど保険料が割増になります。

初めて自動車保険に加入すると「6等級」からスタートします。1年間無事故であれば次の年に1等級上がります。

例えば20等級で無事故の場合、保険料の割引率は63%もの値となります。

| 等級 | 無事故の割引率 | 事故ありの割引率 |

|---|---|---|

| 20等級 | 63% | 44% |

| 19等級 | 55% | 42% |

| 18等級 | 54% | 40% |

| 17等級 | 53% | 38% |

| 16等級 | 52% | 36% |

| 15等級 | 51% | 33% |

| 14等級 | 50% | 31% |

| 13等級 | 49% | 29% |

| 12等級 | 48% | 27% |

| 11等級 | 47% | 25% |

| 10等級 | 45% | 23% |

| 9等級 | 43% | 22% |

| 8等級 | 40% | 21% |

| 7等級 | 30% | 20% |

| 6等級 | 19% | 19% |

| 5等級 | 13% | 13% |

| 4等級 | 2% | 2% |

| 3等級 | ※割増12% | ※割増12% |

| 2等級 | ※割増28% | ※割増28% |

| 1等級 | ※割増64% | ※割増64% |

「無事故の割引率」と「事故ありの割引率」に違いがあるのは、同じ16等級でも、15等級からあがった場合と、事故によって17等級から下がった場合では、事故を起こすリスクは別と見なされるからです。

事故を起こした場合の等級の下がり方

1年間無事故であれば翌年1等級上がるといいましたが、正確にいえば、事故を起こしても保険を使わなければ同じく1等級上がります。また、保険を使ったとしても、等級が落ちない場合もあります。

車両保険を使った場合には、3等級落ちてしまうか、1等級落ちてしまうことになります。今からそれぞれケースを見ていきましょう。

等級が下がらない事故

事故を起こしても事故とは数えられない「ノーカウント事故」というものがあります。

- 自分に過失がなく、相手の保険で補償される事故

- 人身傷害補償事故

- 搭乗者傷害保険事故

- 無保険車傷害保険事故

- 弁護士費用等補償特約事故

- 原付特約事故

こういったケースでは無事故扱いとなり、翌年はそのまま1等級上がります。

3等級ダウン事故

車両保険を使い、翌年に3等級下がってしまう事故は次のよう場合です。

- 他の車との事故

- 電柱にぶつかるなど自損事故

- 当て逃げにあった

他の車と事故した場合でも、こちらに過失はなく、相手側の保険で補償されるようなノーカウント事故は対象外ですし、自己負担で修理代を出せば等級は下がりません。

1等級ダウン事故

車両保険を使い、翌年に1等級下がってしまう事故は次のよう場合です。

- 台風などで車に損害があった

- 盗難に遭った

- 車にいたずらされた

損害が自分のみであるような事故だと、翌年1等級だけ落ちます。車のいたずらなどちょっとした修理代なら車両保険を使わず、自己負担の方がいいのではないかと悩みそうです。

1等級落ちるだけなら車両保険を使っても大丈夫そうと感覚的に思うかもしれませんが、例えば10等級の人なら翌年9等級となり、1年間無事故であればその翌年に10等級に戻ります。

もし車両保険を使わなければ今頃12等級になっているはずであり、保険料の損得に大きな影響が出てしまいます。では車両保険を使う使わないの判断をどうすべきか見てみましょう。

等級ダウンでどれだけ保険料が上がるか?3等級・1等級ダウンのシミュレーション

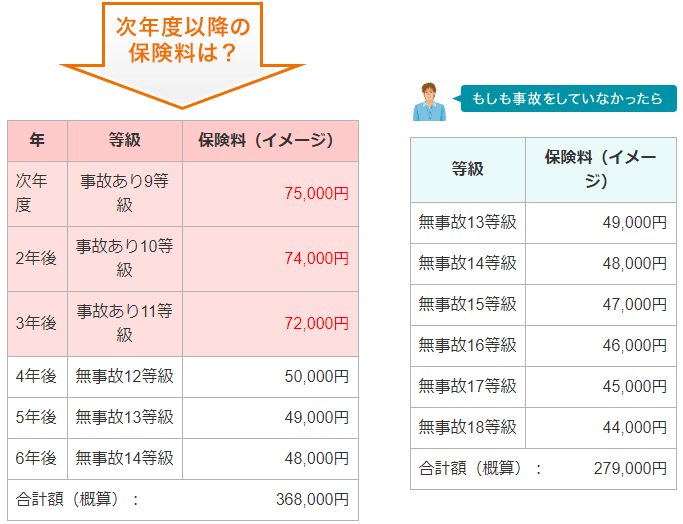

ソニー損保では保険料の概算を算出することができるので、それを利用して等級ダウンしたときの保険料の変動を具体的に見てみましょう(ここでの数値はあくまでも簡易的な結果となります)。

現在の保険内容が次のようなものだとします。

- 現在の保険料:5万円

- 現在の等級:12等級

- 事故の種類:3等級ダウン

5万円の保険料が翌年から75,000円とかなり跳ね上がります。この概算でいくと、1度だけ事故をした6年後には保険料の総計が「368,000円」であり、もし無事故で6年を過ごせていたら「279,000円」となります。

3等級ダウンしたことにより、「89,000円」も余計に保険料を支払ってしまうことになります。1度の事故だけ、たった3等級下がるくらい平気だと感じるかもしれませんが、これほどに保険料が変わります。

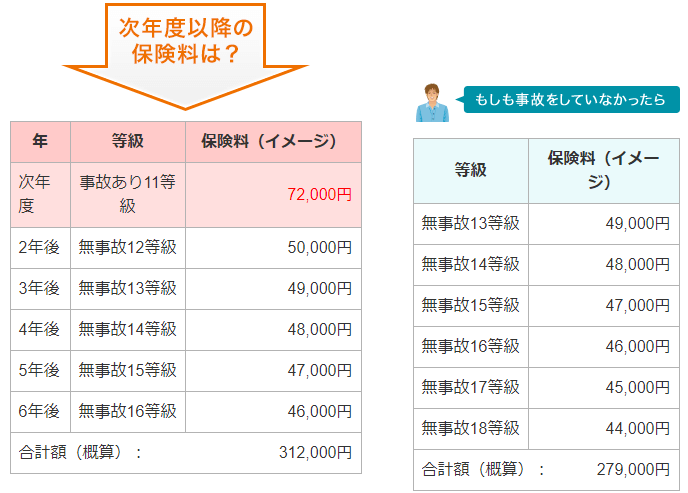

次に1等級ダウンの場合を見てみましょう。

- 現在の保険料:5万円

- 現在の等級:12等級

- 事故の種類:1等級ダウン

1等級の場合には翌年から保険料がかなり値上がりしているのには変わりありません。こちらの場合でも一度の1等級ダウンだけで、6年後には「33,000円」の損失があります。

修理代のために車両保険を使うか使わないかの目安

先ほどの3等級ダウンのシミレーションでは6年後には「89,000円」も余計に保険料を支払ってしまう計算となりました。

もし今回の事故で修理代が5万円だった場合、そのために車両保険を使ってしまうと損になります。修理代5万円を自己負担しておくと、車両保険を使った場合の保険料値上がりの損失は避けることができます。

一方、修理代が50万円などであれば、車両保険を使わず自己負担した場合、6年後の「89,000円」のお得よりもかなりの出費をしてしまうことになります。それなら車両保険を使って修理代50万円を補償してもらった方がいいでしょう。

事故が起きたら、自動車保険のスタッフに試算してもらう

実際に事故が起きたときには、保険会社に相談しましょう。より厳密な保険料を試算してくれ、車両保険を使うべきかどうかの助言をしてくれます。

車両保険を使った場合と車両保険を使わなかった場合の向こう3年間分ほどの保険料を出してもらいましょう。

とくに修理代が10万前後で、自己判断が難しい場合は保険会社に相談するのがいいでしょう。

車両保険の気になるQ&A

最後に車両保険に関する疑問をいくつか紹介していおきます。

車両保険を使って修理しないで現金だけもらうことはできる?

事故したとき、車の修理はせず、車両保険のお金だけをもらうことは可能です。法的にも問題はありません。

ただ、車両保険を使うと翌年から保険料が高くなるので、その事情も含めて行動した方がいいでしょう。

「新車特約」と「車両保険」の違いは?特約は必要?

車両保険は、年々車の価値が下がるのに応じて補償額も落ちていきます。もし、車購入から数年経って補償額が低くなった時期に事故を起こして「全損」などになったとき、車両保険の補償だけでは新車購入費用がカバーできない可能性があります。

そんなとき、新車特約(車両新価特約)があれば、新車の時価相当額を補償してくれます。つまり、車を買ったばかりの頃の補償額で車両保険を支払ってくれるようになります。

新車特約が加入できるのは一般的に、新車時(初度登録年月日)から11か月以内~61カ月以内の車となっています。単純計算すると、新車5年目までの車となります。なお、この特約を使った場合には3等級ダウンとなります。

新車で自動車保険に加入する場合、この特約に入っておいて損はないでしょう。新古車や中古車の場合、保険会社で特約が付帯できるかどうか違ってきますから問い合わせてみましょう。

車両全損時諸費用特約とは?

車両全損時諸費用特約とは、車が全損した場合、廃車にするための必要な費用や、車の買い替えに必要な諸費用を受け取ることができるものです。

この特約で支払われる額は、車両保険金額の10%(最大20万円)です。この特約は通常、車両保険に加入するときに自動で付帯することになります。

まとめ

今回は車両保険の全般的な情報について書きました。車両保険の必要性をタイプ別に提示し、車両保険金額の決め方、年代別の車両保険料の平均相場、車種別の車両保険あり・なしの保険料目安などを紹介しました。

また、車両保険の基礎知識である2タイプや免責金額について説明し、いざという事故のとき車両保険を使う使わないをどう判断すればいいのかシミュレーションによって解説しました。

車両保険の必要性や内容の選び方、使用すべきかどうかなど、すべてが個人の状況で判断が違ってくるものです。

一般論が自分にはまったく当てはまらないこともあるので、一括見積もりサービスなどの方法を使って具体的な試算のもと、どうすればお得で役立つ保険プランになるのかを考えましょう。

あなたにぴったり合う

『安い』自動車保険を探す方法

自動車保険に入る時に一括見積りを利用した所、同じ保障内容で、保険料が72,140円⇒27,620円と44,520円円も安くなりました。

無料一括見積もり『保険スクエアbang』では最大20社の一括見積もりが受けられ、自分にあった良い保険が見つかります。時間もたったの3分♪

既に470万人以上が利用し、保険料の節約に成功しています!

わずか3分で無料一括見積もり保険スクエアbangはこちら

失敗しない!

愛車を一番高く売る方法

車を高く売りたいときは無料一括査定がおすすめです。編集部所有の日産ノートを売却する際に複数の車買取会社から査定を受けた所、一番高い会社と安い会社(ディーラー)で査定額が,16万8000円もの差になりました。

買取価格が増えたため、車買い替えの購入代金も大幅に節約♪一括見積もりサービスのかんたん車査定ガイドでは、最大10社から一括査定が受けられます。

申込は45秒で終わり、すぐに高価買取店が分かります。加えて申し込み直後に愛車の相場がすぐに分かるので大変便利ですよ!

かんたん45秒で無料一括査定かんたん車査定ガイドはこちら