請求前に確認をしよう!自賠責保険請求に必要な書類一覧をすべて解説

※当ページには一部広告が含まれています。

交通事故の被害者になった場合、法律上加害者に対する賠償請求権が発生します。賠償請求権を行使して加害者に対して被害者は慰謝料を含めた賠償金を請求できます。

加害者が任意保険に加入している場合、基本的に被害者側に書類の提出が求められることはほとんどなく、あってもわずかです。

おそらくほとんどの方は加害者が任意保険に加入しているという前提で賠償請求を行うのではないでしょうか。

- 任意保険に加入している人は全体の7割程度にとどまっています。

つまり公道を走っている車のうち、3台に一台は任意保険に加入していないことになります。その場合、任意保険による賠償は期待できないため、自賠責保険に保険金を請求します。

自賠責保険に保険金を請求する場合、提出する書類が多いため、請求が大変だと感じます。そこで万一の時に備えて提出書類を確認しておくことが大切です。

また、交通事故の場合は両者に過失がある場合がほとんどです。そのため、交通事故後に必ず確認してほしいのが自動車保険の見直しです。

自動車保険の見直しは保険の更新前、事故後は必ずやらないと損すると言われているほどです。一度、各保険会社の補償内容と見積額が比較できる自動車保険一括見積もりで調べてみましょう。

Pickup Contents!!

事故車、故障した愛車を

必ず買取する専門業者『ハイシャル』

事故車、故障車、走行距離15万km以上の過走行車、年式が古い車は中古車市場では全く価値がありません。そのため買取業者やディーラーで買取はほぼ不可能だ。それどころか処分費用が請求されることも…。

しかし、ハイシャルならどんな車も0円以上での買取保証。事故車でも想像以上の価格が付くことも!

自分の愛車がボロボロなのをわかっているが、少しでも高い価格で売るならハイシャルがおすすめ。ネットからカンタン20秒で無料依頼ができるのでとても便利ですよ♪

※廃車費用無料(レッカー引取代・書類手続き代行)

たった3分で自動車保険が7万円→約3万円に!

安い自動保険を探す方法はコレ

あ〜。だれか助けて。自動車をローンで購入したら自動車保険の支払いが毎月高くて家計が圧迫されて大変だよ。

自動車保険会社はたくさんあるんだ。同じ保証内容なのに保険料が3万円も安いなんてこともあり、損している人があとを断たない。私はこういった人をたちを救いたいんだ!ではどうやって安くてお得な保険を探す方法だが、それは保険スクエアbangの無料一括見積もりをすることだ! これを使えば大手損保約20社からアナタにあった1番安い自動車保険を見つけることができるぞ!時間もわずか3分だ!

運営チームも数名試した結果、同じ保証内容なのに保険料が『44,520円』も安く半額以下に。中には5,0000円以上も安くなった人まで。

同じ保証でここまで違うなんて…普段比較することがないから、損し続けていても誰でも教えてくれません!

保険スクエア!bangなら最大20社の一括見積もり&比較が3分で可能。電話勧誘も一切なく、無料で自分に合った最安値の保険が探せますよ。(※2024年現在500万人利用)

無料一括見積もりはこちらから自賠責保険を請求するのは被害者と加害者どちらも可能

自賠責保険の保険金請求には被害者請求、加害者請求があります。

自賠責保険は加害者請求が基本で、加害者が被害者に賠償金を支払ったのちに、自賠責保険に対して保険金を加害者が請求することになります。

- 加害者自ら賠償金を支払う⇒自賠責に加害者請求

しかし加害者が任意保険に未加入の場合、高額な賠償金を自分で立て替えることは難しいのが実情です。そのため、被害者は加害者請求を待たずに被害者請求を行って保険金請求手続きを行うことが望ましいといえるでしょう。

- 加害者に支払い能力なし⇒被害者が自賠責に被害者請求

被害者請求では、必要な書類をまとめ、自賠責保険を管轄する保険料算出機構に提出します。機構の担当者は書類を精査し、実況見分などを経て、被害者に対して保険金を支払います。

加害者が任意保険に加入している場合は任意保険会社が一括請求

自賠責保険と任意保険をセットで契約すると思っている人がほとんどだと思います。

実のところ、任意保険は加入が義務付けられているわけではないため、自賠責保険とは別に契約するというのが正解です。

ところで加害者が任意保険に加入済の場合、自賠責保険への保険金請求はどのようになるのでしょうか。任意保険に加入していれば、保険会社が加害者請求を代行するため、保険金請求はスムーズに行えます。

この場合の加害者請求はどのようにして行われるのでしょうか。このようなケースでは保険会社が任意保険からいったん立て替え払いを利用して被害者に対して賠償金を支払います。その後、任意保険に再度請求を行うことで加害者請求が完了します。

これらの手続きを一括払い請求と呼んでいますが、保険会社がすべて行うことから、あまり知られていないのが実情です。

加害者が任意保険に入っていない場合の請求

加害者が任意保険に加入済の場合、被害者への賠償は保険会社の示談交渉担当者が進めてくれるため、慰謝料を含めた賠償金の交渉を除き、保険金の支払いは比較的スムーズに完了します。

ところが加害者が任意保険に未加入の場合、状況は変わります。このような場合、加害者が被害者に直接賠償金を支払うため、場合によっては賠償金の支払いが遅れることがあります。

自賠責保険だけで賠償金の支払いを行う場合、手続きは被害者、加害者それぞれが自分で行わなければなりません。ちなみに自賠責保険による保険金の支払い方法には以下2種類があります。

- 加害者請求

- 被害者請求

どちらを選択するにしても、保険金の請求には必要書類の提出が求められます。

被害者自身で保険金を請求する「被害者請求」

自賠責保険はその特性上加害者が被害者に賠償金を支払ったのちに、加害者自身が自賠責保険に保険金を請求することになっています。

自賠責保険では、加害者側との示談交渉が円滑に進まないような場合などにおいて、被害者が加害者の契約している保険会社に直接損害賠償額を請求することもできます。これを「被害者請求」といいます。

これは決して単純なことではありません。なぜなら加害者が必ずしもすべて賠償できるとは限らないからです。

例えば交通事故を起こし、被害者が軽いケガで済んだ場合、治療費と慰謝料を合わせても数万円程度で済む場合があります。このようなケースでは自分で支払うことができるかも知れません。

もし重大事故を起こしてしまい、被害者が後遺障害になったり死亡してしまったりした場合、損害額は計り知れないものとなります。このようなケースでは加害者が賠償金を支払えない場合がほとんどでしょう。

もし加害者が賠償金を支払えない場合、被害者は泣き寝入りする以外に方法はないのでしょうか。

自賠責保険は交通事故の被害者救済が目的です。そのため、被害者が泣き寝入りすることがないよう被害者請求という手段を用意しています。

被害者請求とは被害者が加害者の賠償金支払いを待たずに保険金を請求できる制度を指します。

では実際にどのような場合に被害者請求を行うのでしょうか。以下、被害者請求を行う2つの理由を解説します。

【理由1】加害者に誠意がなく、示談交渉が進まない場合

被害者請求ができる場合の一つ目の理由は、加害者に誠意がない場合です。交通事故を起こした場合、被害者に賠償請求権が発生します。それを行使して加害者に賠償請求を行います。

ところが加害者がすべて被害者の賠償請求にこたえ応じてくれるとは限りません。中には無責任な加害者もいます。被害者との示談交渉に向き合おうとせず、そのまま放置してしまうケースがあります。

このような場合、被害者請求を利用して自賠責保険に保険金を請求できます。加害者に対しては、自賠責保険を管轄する保険料算定機構が請求を行います。この場合、ほとんどのケースで裁判を通じて加害者に請求することになります。

【理由2】保険会社が治療費の打ち切りや不利な条件で示談決着を迫る場合

被害者請求する別の理由として保険会社との示談交渉が暗礁に乗り上げた場合があります。

自賠責保険で保険会社が保険金の支払いを拒むというのは実際にはありえないことなのですが、任意保険を含めた示談交渉で保険会社が示談を被害者に不利な条件で迫ることがあります。

このような場合、被害者請求を行って保険金を先に請求したいと思うかもしれません。ただし受け取れるのは自賠責保険による保険金のみですから、もしあまりにも不利な示談条件を提示された場合には、弁護士に相談することをおすすめします。

もしくは自身が契約している自動車保険の示談交渉サービスを通じて、こちら側の要望を伝え、相手との示談交渉を進めるという方法もあります。

治療が長引く場合、保険会社が保険金の支払いを打ち切ろうとすることがあります。ただしこの場合は社会通念上明らかに通院が長すぎると判断する場合です。

このようなケースでは保険会社が医師側に接触し、実際の治療状況を確認します。そのうえで裁判に持ち込み解決するのが一般的です。

自賠責保険の被害者請求に必要な書類一覧

自賠責保険の被害者請求においては次の書類が必要になります。(参照:自動車総合安全情報)

| 書類 | 内容 |

|---|---|

| 保険金請求書 | 損害保険会社が用意する所定の様式です。加入している自賠責保険の取り扱い保険会社に保険金請求書を請求します。 |

| 交通事故証明書 | 交通事故に関する現場検証後の証明書です。自動車安全運転センターで申請します。 |

| 事故発生状況報告書 | 交通事故の被害者が作成する書類です。これらの書類は自分で準備する必要があります。 |

| 死亡検案書もしくは死亡診断書 | 交通事故の被害者が作成する書類です。これらの書類は自分で準備する必要があります。 |

| 診断書、診療報酬明細書 | 被害者が治療を受けた病院で発行されます。 |

| 交通費明細書 | 領収書をまとめて作成します。公共交通機関で領収書が出ない場合には、利用した路線の区間と料金を記入します。 |

| 印鑑登録証明書、戸籍謄本など | 被害者が死亡した場合、死亡した被害者が住んでいた市区町村に請求します。 |

| 休業損害証明書 | 源泉徴収票や課税証明書を添付して作成します。 |

| 後遺障害診断書 | 被害者の治療を担当する医師により発行されます。 |

上記の書類も含めた各内容を詳しく解説していきます。

仮渡金支払請求書

自賠責保険は加害者が被害者に対して賠償を行ったのちに保険金を請求するのが基本ですが、被害者請求においては、性質が異なります。加害者が治療費などを支払ってくれない場合、被害者は経済的な負担を強いられることになります。

治療費が支払えない場合、ケガの回復が遅れる可能性が非常に高くなります。このような事態を回避するために用意されているのが仮渡金の制度です。これは一時金として前もって保険金の一部を被害者に払い出す制度で、これを利用することで当面の費用を賄えます。

仮渡金を受け取るためには仮渡金請求書を提出しなければいけません。仮渡金が請求できるのは被害者本人とその代理人に限られます。加害者は仮渡金請求をすることはできません。

仮渡金請求書に記載されている事項を全て記入し、署名捺印を行います。仮渡金請求書と一緒に必要書類を添付します。仮渡金請求書は自賠責保険を取り扱っている保険会社に請求します。

仮渡金請求書に記入するのは次の項目です。

- 保険金請求者の住所や氏名、連絡先、および実印

- 自賠責保険証明番号

- 事故年月日

- 保険契約者と加害運転者また自動車の保有者の氏名及び連絡先、年齢、請求額

- 被害者の氏名、連絡先、職業、年齢

- 保険金振込先の口座番号

保険金請求書

保険金請求書とは、加害者請求において、慰謝料や逸失利益を含む保険金を請求する際に使用する書類のことです。保険金請求書は保険会社に申請することで書類を受け取れます。被害者請求では保険金請求書は使用できません。

自賠責保険請求書に記入するのは次の項目です。

- 保険金請求者の住所、氏名、連絡先、および実印

- 自賠責保険証明番号

- 事故年月日

- 保険契約者と加害運転者また自動車の保有者の氏名及び連絡先、年齢、請求額

- 被害者の氏名、連絡先、職業、年齢

- 保険金振込先の口座番号

これらの項目をもれなく記入し、署名および実印の押印がされていることを確認してください。注意点として、保険会社ごとに書類の書式が異なります。

請求する際には受け取った書類をよく確認し、わからないことがある場合には、保険会社にお尋ねください。

損害賠償額請求書

損害賠償額請求書とは交通事故による被害者請求において使用する書類のことを指します。損害賠償請求所は加害者が加入する保険会社の書類を請求し、必要事項を記入します。

記入する内容は損害賠償を請求するに至った経緯(事故の詳細)及び、賠償金の具体的な金額です。損害賠償額請求書は被害者が加害者に対して内容証明郵便で送付するのが一般的です。

記入方法が分からない場合には弁護士、司法書士、行政書士に相談することをおすすめします。

事故発生状況報告書

自賠責保険の保険金請求で必要になるのが事故発生状況報告書です。事故尾発生状況報告書は交通事故証明書に添付する形で交通事故の詳細を知らせるための重要な資料になります。

事故発生状況報告書は基本的に被害者が作成することになります。請求は最寄りの警察署で受け取ることができます。

事故発生状況報告書に記入項目は次の通りです。

- 加害者氏名、住所、電話番号

- 被害者氏名、住所、電話番号

- 交通状況:事故当時の自動車交通量

- 事故当時の天候

- 事故当時の明暗(昼間、夜間、明け方など)

- 道路状況

- 信号や標識の有無

- 双方の速度および道路の制限速度

- 事故発生状況略図(升目に従って発生状況を作成します。)

- 署名捺印

医師の診断書

自賠責保険の保険金請求で必ず必要になる書類に医師の診断書があります。医師の診断書は交通事故でケガをした場合に治療に当たった医師が作成する診断書のことです。

診断書には医師が患者のけがの程度や治療までの日数などの詳細を記入することになっています。診断書は仮渡金を受け取る場合にも必要になります。ちなみに医師の診断書料は、自賠責保険の補償額に含まれているため、加害者側に請求することが可能です。

医師の診断書には被害者が記入すべき項目はありません。後遺障害が残った場合、医師の診断書とは別に後遺障害診断書を作成してもらう必要があります。

休業補償を請求する場合には、診断書に仕事に就くことができない旨の証明を記入してもらいます。これがないと休業補償が受け取れないため注意が必要です。診断書は治療を受けている(受けていた)病院に請求します。

診療報酬明細書

自賠責保険の保険金請求で診断書とともに必要になるのが診療報酬明細書です。診療報酬明細書がレセプトとも言いますが、国民健康保険や社会保険に対して健康保険負担分を請求する際に必要になる書類です。

診療報酬明細書は自分で記入する部分はなく、すべて医療機関が作成してくれます。診療報酬明細書には受診した患者の氏名、症状(傷病名)、診療報酬点数などが記載されています。

一般的に診療報酬は点数をつけて管理します。点数に基づいて、保険金請求を行うのです。

診療報酬明細書は交通事故のケガで通院もしくは入院した病院へ請求します。診療報酬明細書を提出することで、自賠責保険の保険金を請求する際に支払われる実費を明示することができるのです。

診療報酬明細書がないと治療費の立て替え分が受け取れないため、必ず医療機関に請求を出すようにしてください。

診療報酬明細書は医療機関を受診し、治療費を支払う際に発行されるので、毎回必ず保管しておくようにすることをおすすめします。

後遺障害診断書

後遺障害診断書は自賠責保険の後遺障害についての補償を請求する際に必須の書類です。後遺障害診断書は通名で自動車損害賠償責任保険後遺障害診断書というのが本来の名称です。

後遺障害診断書を作成するのは傷害の治療に携わるだけでなく、症状固定を宣言した医師です。交通事故の被害者が作成することはありませんが、後遺障害診断書の内容を知っておくことで、実際の請求の際に役立つはずです。

後遺障害診断書には後遺障害になった経緯を説明するためのいくつもの項目が用意されています。

- ケガをした日時

- 症状固定の日時

- 入院もしくは通院期間

- これまでの既往障害の有無

- 自覚症状の詳細

- 検査結果に関する項目および障害

後遺障害診断書を作成してもらう場合、被害者はできるだけ自分の症状を詳しく医師に伝えるようにしてください。医師の作成する書類次第で、慰謝料が大幅に変わる可能性があるからです。

通院交通費明細書

通院交通費明細書とは、後遺障害を含め傷害の治療のために病院などに通った際の、交通費の詳細を記入する書類のことです。自賠責保険では、通院などにかかった交通費の実費を請求できるので、この書類が必要になります。

通院交通費明細書は各損害保険会社が発行しています。申請する場合には、書類を請求して必要事項を記入することが必要です。記入する際には、漏れがないように詳細を記入することを心がけましょう。

通院交通費明細書にはどのような項目があるのでしょうか。

- 請求者の氏名及び押印

- 被害者の氏名

- 通院日数(徒歩もしくは自転車によるもの、または自家用車を利用したものをそれぞれ記入)

- 公共交通機関などを利用した場合の利用経路と交通費。

- 上記の項目に該当しない方法で通院した場合

自家用車を利用して通院した場合には、キロ数を記入します。公共交通機関は詳細な経路を記入してください。電車の場合は駅名、バスの場合はバス停名を記入します。

最後に項目ごとにチェックを行い、記入漏れがないようにしましょう。

付添看護自認書

付添看護自認書とは交通事故による傷害により入院をした際に付添看護を依頼した場合に必要な書類です。

12歳未満の子どもについては付添看護が認められているため、書類の提出は必要ありませんが、万一それ以外の人が入院中に付添看護を依頼した場合、付添看護自認書を必ず提出しなければなりません。

付添看護自認書には付添看護をした人の住所、および氏名押印、被害者氏名、および病院名を記入します。付添看護自認書は実際に付添看護を行った人が記入することが必要です。

被害者が記入した場合には無効になるので注意してください。

休業損害証明書

休業損害証明書は交通事故の被害者が交通事故により業務に携われなくなったことを証明する書類です。この書類を提出することで休業補償を受けることができます。

休業損害証明書は自賠責保険を取り扱う損害保険会社に請求します。書類に必要事項を記入し、自賠責保険の被害者請求の際に合わせて提出してください。

ちなみに休業損害証明書を記入するのは自分ではなく、勤務先です。できるだけ速やかに記入を依頼して提出に備えましょう。

休業損害証明書には以下の点を記入します。

- 給与所得者の氏名、役職、採用日

- 欠勤日数の内訳

- 欠勤期間中の報酬の支払いの有無(一部でも支払った場合はその旨を記入)

- 過去3カ月の給与(賞与は除きます。)

- アルバイトもしくはパートタイムの場合は勤務時間と給与を記入

- 社会保険への傷病手当請求の有無

- 勤務先の住所及び屋号、代表者の氏名及び社印の押印

勤務先に記入してもらったら、内容を確認して漏れがないようにしましょう。

委任状

委任状は被害者に代わって第三者が保険金の請求をする際に必要になる書類です。委任状の提出がなければいかなる理由があっても保険金を請求することはできません。

死亡事故に至った場合には、請求権者が複数になることから、関係する複数名の委任状が必要になります。加えて印鑑証明書の提出も求められることを忘れないでください。

委任状に記入する内容

委任状は自身で用意しますが、損害保険会社に所定の書式が用意されているならそれを用いることもできます。委任状に記入するのは以下の点です。

- 委任する人の氏名及び住所

- 委任状の作成日時および委任者の氏名

- 保険金請求手続きにおいて、どの手続きを委任するかを記入

- 作成した日時

- 委任者の住所及び氏名、実印の押印

署名捺印の際には必ず印鑑証明と同じ実印を使用してください。印鑑証明書と委任状の押印が異なる場合、委任状は無効になり、委任することができなくなります。

【場所別】必要書類入手方法

自賠責保険の被害者請求において、必要な書類は複数あるため、あらかじめどこで入手するかを把握しておくことをおすすめします。必要書類は一カ所で全て手に入るわけではありません。

入手先は次の通りです。

事故現場を管轄する自動車安全運転センターで揃える必要書類

自動車安全運転センターで入手する必要がある書類は次の通りです。

交通事故証明書

交通事故証明書は自賠責保険の保険金を請求する際に必須の書類です。交通事故証明書を取得する別の理由として、加害者側の自賠責保険を調べる際に活用します。交通事故証明書には加害者の加入する自賠責保険会社の社名が記載されています。

交通事故の被害者請求を行う際、加害者に加入する自賠責保険を聞くのは感情的に難しいと感じるかもしれません。あるいは誠意がなく、教えてくれないこともあります。

そのような場合に備えて、交通事故証明書にはあらかじめ加害者の情報が記載されているのです。

交通事故証明書は自動車安全運転センターだけでなく最寄りの警察署、派出所にも備え付けらえているので、遠方の場合は最寄りの警察署などを利用するとよいでしょう。

本籍のある市区町村で揃える必要書類

被害者が死亡した場合などは本籍地を確認するため戸籍謄本の提出が必要になります。戸籍謄本を取得するためには、本籍地のある市区町村でそろえる必要があります。

本籍地が近ければ自身で出向くことができるでしょうし、難しい場合には、本籍地に近い場所に住んでいる家族や親族に委任状を渡して取りに行ってもらうこともできるでしょう。

中には本籍地が遠方でわざわざ戸籍謄本を取得するのに多額の交通費が必要になる場合もあるかもしれません。もちろん取得にかかった費用は加害者側に請求できますが、シンプルに済ませるため、郵送してもらうことを選択することも可能です。

戸籍謄本を郵送してもらうためには、本籍地の市区町村のホームページをチェックして取得方法を確認するとよいでしょう。多くの場合、返信用の封筒と定額小為替を利用して送付することになります。

区役所や市民センターで揃える必要書類

後遺障害などの逸失利益を算定する際に源泉徴収票が必要になります。お勤めの方であれば源泉徴収票を勤め先に発行してもらえばよいですが、自営業などの場合はそれができません。

自営業の場合は区役所や市民センターなどで課税証明書を発行してもらうことが必要になります。課税証明書には前年度の確定申告に基づく収入や税引き後の所得の記載があります。

課税証明書は窓口で申請することでその場で発行してもらえます。仕事などで忙しい場合には、日曜祭日でも空いている市民センターを活用する方法もあります。

医師の記入が必要な書類には注意

自賠責保険の請求で必要な書類には、医師に記入してもらうものもあります。書類を前もって用意することはできても、自分では記入できないものがあるので注意してください。

医師に必ず記入してもらう必要がある書類の一つが医師による診断書です。診断書は必ず医師による治療の詳細や治癒に至るまでの期間などの記入が必須です。仮に自分で一部でも記入してしまうと、書類は無効になるので気を付けてください。

診療報酬明細書も保険会社で用紙を入手することができますが、記入は医療機関にしてもらいます。保険点数などの記入も必要になるため、必ず医療機関に発行を依頼してください。

後遺障害診断書は医師が後遺障害の程度について証明する書類です。この書類に基づいて、後遺障害の等級が決まります。これらの書類も用紙は保険会社から入手できますが、記入は必ず医師に依頼しましょう。

加害者請求に必要な書類とは?

基本的に自賠責保険は、加害者が被害者に対して賠償を行ったのちに、加害者が自賠責保険に保険金を請求することになっています。加害者が保険金の請求を行うことを加害者請求と呼びます。

加害者が任意保険に契約済である場合、保険会社が加害者に代わって被害者に対して賠償金を支払い、自賠責保険に保険金を請求するため加害者はお金を支払う必要はありません。これを任意一括請求と呼びます。

加害者が万一任意保険を契約していない場合、任意一括請求を利用できないことから、加害者自らが被害者に賠償を行う必要があります。

その際に複数の書類を準備することになりますが、自賠責保険への保険金請求に必要な書類は複数あるのでよく整理して覚えることが必要です。

加害者請求とは示談が成立した後に請求する

加害者請求というのは前述の通り、加害者が自賠責保険に保険金を請求する方法を指します。加害者請求を行う場合、被害者と示談交渉を行い、加害者がまず賠償金を被害者に支払います。

賠償金を支払うことで示談が成立しますが、保険金は示談が成立するまで請求することができません。示談成立後、加害者は自賠責保険に対して加害者請求を行います。

注意したいのは、自賠責保険は加害者に対して一切お金を肩代わりしてくれるわけではないことです。任意保険への加入が強く勧められる理由はそこにあります。

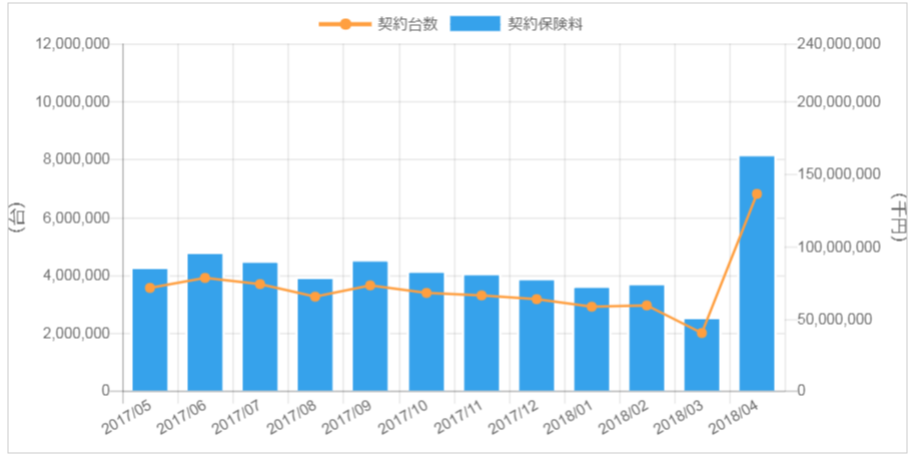

自賠責保険の請求は年間10万件以上!支払金は8000億円にも伸ぼる

(出典:損害保険料率算出機構)

(出典:損害保険料率算出機構)

損害保険金の請求について統計を見てみると、自賠責保険の保険金請求は年間10万件を上回ります。保険金支払高は8000万円にもなるため、膨大な保険金が支払われていることが分かります。

実際の交通事故で自賠責保険による保険金支払いの機会を見ることは非常に少ないのが実用ですが、その理由として、任意保険による任意一括請求を行っていることが挙げられます。

任意保険に加入してれば、保険金請求に関する手続きを保険会社が代行してくれるため、加害者はお金のやり取りに一切に関わらなくて済みます。それでもごくまれに加害者請求を自ら行うケースもあるのです。

加害者請求に必要な書類一覧

(出典:交通事故サポートセンター)

(出典:交通事故サポートセンター)

加害者請求で必要な書類は交通事故の被害状況によって異なります。加害者請求は傷害による損害、後遺障害による損害、死亡による損害の3種類に分かれますが、状況により必要になる書類が異なるので、あらかじめしっかり把握しておくことが大切です。

加害者請求は示談が成立していない場合でも行えるので、できるだけ速やかに保険金を受け取る必要がある場合には、必要な資料を前もって準備しておくことが大切です。

以下、必要書類の内容や発行元、入手方法などを解説していきます。

自賠責保険支払請求書

自賠責保険支払請求書は自賠責保険の加害者請求で必要になる書類です。自賠責保険支払請求書は自分が契約している自賠責保険の取扱い損害保険会社が発行します。保険会社に連絡をすれば自賠責保険支払請求書を送付してくれます。

自賠責保険支払請求書には次の内容を記入することになっています。

ただし保険会社によって若干の書式の違いあり

- 請求者の氏名、住所、連絡先、被害者との関係、印鑑証明と同じ実印

- 自賠責保険の証明書番号

- 保険契約者の氏名及び連絡先

- 自動車の保有者もしくは使用者の氏名及び連絡先

- 加害運転者の氏名、住所、連絡先

- 被害者の氏名及び連絡先

- 請求する保険金額

- 保険金の振込先銀行口座

自賠責保険支払請求書は他の必要書類と一緒に保険料算定機構に提出します。この書類は傷害による損害、後遺障害による損害、死亡による損害のそれぞれで必ず必要です。

交通事故証明書

交通事故証明書も加害者請求で必要になる書類です。申請は自動車安全運転センターで行います。もしくは所轄の警察署、派出所でも可能です。

交通事故証明を発行してもらうためには必ず警察へ事故の届け出をしなければなりません。交通事故の届け出をしていないものについては発行対象にならないため、交通事故を起こした場合には必ず警察に届け出ましょう。

交通事故証明申請書に記入するのは次の項目です。

- 交通事故の種別(人身、物損)

- 交通事故の発生日時

- 発生場所

- 事故の届け出を行った警察署および届け出日時

- 加害者の氏名及び被害者の氏名

- 申請者の住所と氏名

交通事故証明書の請求において実印は不要です。また交通事故証明書は傷害による損害、後遺障害による損害、死亡による損害における保険金請求で必要です。

診療報酬明細書

診療報酬明細書とは交通事故で被害者がケガの治療を行った際の治療費の明細を記した証明書のことを指します。加害者請求で必ず必要になる書類です。

診療報酬明細書の請求は被害者が診察を受けた医療機関で発行してもらいます。所定の書式があるため、明細書は各損害保険会社に請求してください。

診療報酬明細書には被害者の氏名及び受信日、治療期間、投薬や診察の点数が記載されます。各診察項目の内訳書も添付されているため、すべての内容をもれなく記入してもらう必要があります。

通院、入院それぞれで診療報酬明細書が必要になるため、交通事故によるケガで被害者が入通院した場合には2種類の診療報酬明細書を準備することになります。

付添看護領収証

付添看護領収証とは交通事故の被害者が交通事故によるケガで入院した際に、家族や親族が付き添いで看護を行った場合に必要になる書類です。

基本的に医療機関への入院は完全看護体制が敷かれていますから、看護の付き添いを依頼する必要がありません。ただしケガの症状などにより付添看護が必要だと認められる場合に限り、請求できることになっています。

12歳未満の子どもについては付添看護が認められているため、自賠責保険に保険金の請求をする際、付添看護領収証を提出する必要はありません。

付添看護領収証に記入する内容は次の通りです。

- 付き添い看護をした人の氏名及び住所、捺印

- 付き添い看護を行った期間及び被害者の氏名

- 付き添い看護を行った病院の名称及び付き添い期間と実付き添い日数

戸籍・除籍謄本

交通事故で不幸にも加害者が死亡した場合、加害者は被害者に対して賠償金を支払う義務を負います。加害者請求で必ず必要になるのが戸籍・除籍謄本です。

戸籍・除籍謄本は死亡した本人の本籍地にある市役所、町村役場などで行います。加害者が戸籍・除籍謄本を請求する場合、被害者の家族の委任状及び印鑑証明が必要です。

被害者が死亡した場合、除籍されるまで一定の時間がかかります。そのため死亡後数日間は除籍謄本を請求することはできません。そのため加害者が被害者に対して賠償金を支払った後に、被害者に対して戸籍・除籍謄本を請求するのが望ましいといえるでしょう。

自動車保険(任意)に未加入の場合は示談まで賠償金は全て実費

自賠責保険の加害者請求は加害者がまず被害者に対して賠償金を支払うことが前提です。加害者が自賠責保険に未加入の場合、場合によっては数千万円もの賠償金を支払うことになります。

例えば被害者が医師や法曹界の関係者などいわゆる高額な報酬を受け取っていた人であれば、逸失利益を含んだ賠償金が億単位になることも珍しくありません。数億円もの賠償金を支払える経済力がある人は限られています。

だからと言って支払いを拒むことはできません。また被害者が被害者請求を行った場合、保険会社が加害者に対して賠償金の請求を行います。その場合裁判で争うことになるため、加害者は賠償責任から逃れることはできなくなります。

加害者は被害者に迅速かつ真摯に対応できるかがその後の争点

任意保険に加入している場合、保険会社の示談担当者及び事故処理に関連した担当者が手続きを全て代行してくれるため、加害者が賠償金を支払う必要はありません。

自賠責保険だけでは補償が不十分だといわれる理由は、後遺障害や死亡事故における逸失利益が増加の一途をたどっているからです。先ほども触れましたが、賠償金の額は年々増加していて数億円もの賠償金を認めた判例がいくつもあります。

任意保険に加入していれば、自賠責保険の加害者請求をする必要もありませんし、ましてや示談交渉を行う必要もありません。もちろん誠意を表すことは必要ですが、自分で示談交渉をすることと比較すれば、決して難しくはないはずです。

ですから自賠責保険と任意保険は別に考えるのではなく、どちらも必要な補償だという意識を持つことが大切だといえるでしょう。

交通事故後は任意保険の見直しを

任意保険にはノンフリート等級制度というものがあります。事故歴に応じて保険料を割引、割増する制度です。

1等級~20等級があり、初めての契約時には6等級からスタート、一年間無事故であれば等級が1つあがり、7等級となります。等級があがるほど割引率が高くなります。反対に、交通事故を起こすと等級は下げられます。

被害者であれ加害者であれ、事故のタイプによって等級の下がりが違います。1度の事故で3等級ダウンするものから、事故になっても等級が下がらないものまであります。

- 3等級ダウン事故⇒他人をケガさせて対人賠償保険金を使った/他人の車を壊して対物賠償保険金を使った場合など

- 1等級ダウン事故⇒盗難に遭って車両保険を使った場合など

- ノーカウント事故⇒人身傷害補償保険のみを使った場合など

20等級ともなれば保険料の割引率は63%、反対に度重ねて交通事故を起こして1等級になってしまえば64%の割増です。

等級は保険会社に関係なくずっと記録されているものなので、その等級自体をリセットする方法はありません。これでは何年もの間、無事故のまま等級がアップするまで、しばらくは高い保険料を支払い続けるしかありません。

しかし、保険会社を変えることで保険料を安くすることなら可能です。たとえ割引率が低くなっても(割増になっても)、保険料全体をおさえることのできる保険会社を選べば無駄な支払いをせずに済みます。

交通事故後、または万が一の交通事故に備えて保険会社を見直してみてはいかがでしょうか。

無駄な保険料を見直せる!

安くてお得な自動車保険を選ぶなら『一括見積もり』を使え

無駄をなくした高すぎない保険料で、なおかつ、いざという事故にもしっかり対応できるプランがあれば、最も安くてお得な保険と言えるでしょう。

そのような保険を実現するためにはまず、次のポイントをおさえておくことが必要です。

- 保険内容を見直す前に保険会社を見直す

現在、あなたが加入しているのとまったく同じ内容のプランであるのに、ほかの保険会社では数万単位で保険料が安い可能性があります。別な見方をすれば、同額の保険料なら、より充実した保険にすることだって可能です。

ただ、問題になってくるのが、いくつもの保険会社に見積もりを作成してもらう手間ひま。4~5万円ほど安くなるから!と言われても、実行するのは大変です…。

そこで役に立ってくれるのが「自動車保険一括見積もり」サービス。これを使えば様々な有名保険会社の見積もり結果を同時に比較し、検討することができます。それも時間はたった3分ほど。

以下が、実際に保険スクエアbang!を試した時の結果です。

- 【契約中だった保険料】約72,140円

- 【見積もりの最安値】アクサダイレクト27,620円

- 【見積もりの最高値】三井ダイレクト損保39,380円

最高値の見積もりであっても、契約中の保険料との差額は3万円以上。最も安い保険料と比較するとなんと今より『44,520円』も安くなります。

これは決して稀なケースではありません。大多数の方が見積もりをすると、現在の保険料の高さに驚く結果となるでしょう。

見積もり額は現在の保険内容、希望条件をもとに算出されますが、保険会社によっては補償内容や特約などの変更を想定したより節約できる保険プランまでも教えてくれます。

- 一括見積もりサイトで入力するだけ

- すべて無料

- 入力は自動車保険証券の内容・氏名やメールアドレスなど

- たった3分ほどの入力

- 入力後、リアルタイムで見積もり比較

- 営業電話なし!電話のやり取り不要

「自動車保険一括見積もり」サービスを提供するサイトは複数ありますが、当サイトで紹介しているのは信頼性が高いところのみです。

『保険スクエアbang!』は株式会社ウェブクルーという大手企業が運営していますし、『インズウェブ』のSBIホールディングス株式会社はソフトバンクグループの金融関連企業として設立されたものです。

安全に使える便利なサービスなので、使わなければ損!と断言できます。無駄な保険料を毎年支払い続ければ、その金額は数十万、数百万となっていきます。

ぜひ早いうちに、どこよりも安く、どこよりもお得な保険を調べて加入してください。

最後に当サイトがおすすめする自動車保険一括見積もりサイトをランキングで紹介しておきます。どれを使かえばいいか迷った方は参考にしてください。

【編集部おすすめ】日本で最初の自動車保険比較サイト『保険スクエアbang!』

- 最大19社の見積もりが可能

- 大手優良企業「株式会社ウェブクルー」が運営

- 1998年からの実績があって安心して使える

業界トップクラスの利用者数『保険の窓口インズウェブ』

- 最大20社の見積もりが可能

- ソフトバンクグループの金融関連企業が運営

- 利用者数900万人突破

一目でわかる!参加中の大手保険会社の比較一覧表

| 参加保険会社 | 保険スクエアBang! | インズウェブ |

|---|---|---|

| アクサ損害保険 | 〇 | 〇 |

| イーデザイン損害保険 | 〇 | 〇 |

| セコム損害保険 | 〇 | 〇 |

| ソニー損害保険 | 〇 | 〇 |

| チューリッヒ保険 | 〇 | 〇 |

| 三井ダイレクト損害保険 | 〇 | 〇 |

| SBI損害保険 | 〇 | 〇 |

| セゾン自動車火災保険 | 〇 | 〇 |

| Chubb損害保険 | × | 〇 |

| あいおいニッセイ同和損害保険 | 〇 | 〇 |

| 楽天損害保険 | 〇 | 〇 |

| 共栄火災海上保険 | 〇 | 〇 |

| 損保ジャパン日本興亜 | 〇 | 〇 |

| 東京海上日動火災保険 | 〇 | 〇 |

| 日新火災海上保険 | × | 〇 |

| 三井住友海上火災保険 | 〇 | 〇 |

| AIG損害保険 | 〇 | 〇 |

| 全労済 | 〇 | × |

| リロケーション・インターナショナル | × | 〇 |

| シースタイル | × | 〇 |

| 福島銀行 | × | 〇 |

| 神奈川県民共済生活協同組合 | × | 〇 |

| Life&Style | × | 〇 |

『保険スクエアbang!』と『保険の窓口インズウェブ』ではどちらも有名どころの保険会社が参加しています。

保険会社は信頼できる一括見積もりサイトでなければ提携しないため、『保険の窓口インズウェブ』と『保険の窓口インズウェブ』が安全な証明であると言えます。

当サイトではどちらの一括見積もりサイトも利用しましたが、見積額に大きな違いはありませんでした。ただ、日本初の比較サイトなので保険スクエアbang!の方が信頼感は上です。

どちらか迷っている方は、保険スクエアbang!を選択すれば間違いありません。

(※SBI損保含む大手損保16社を無料比較)

まとめ

自賠責保険は加害者が保険金を請求する加害者請求と被害者が請求する被害者請求があります。どちらも保険金を請求する方法に変わりはありませんが、どちらの場合にも提出書類が複数必要です。

自賠責保険はあくまで被害者救済のための強制保険ですから、任意保険のようなきめの細かいサービスが提供されることはありません。そのため、被害者も加害者も、必要な書類は自分で準備し、自賠責保険の保険金請求の際に提出が求められます。

必要な書類は事故の被害によって異なり、しかも書類がいくつもの種類にわたるため、手間と膨大な時間がかかります。仮に被害者が被害者請求を行うとしたら、被害者との示談交渉は感情的な問題が入るためより困難になることでしょう。

こうした背景を考えると、自賠責保険だけでは不十分だということが分かります。交通事故の円満解決を目指したいと思うなら、任意保険もセットで加入する必要があります。

任意保険に加入したなら、示談交渉を含め、加害者請求もすべて保険会社が代行してくれます。しかも多額の経済的な負担を抱え込まずに済むので、生活を破綻させてしまうことはありません。

あなたにぴったり合う

『安い』自動車保険を探す方法

自動車保険に入る時に一括見積りを利用した所、同じ保障内容で、保険料が72,140円⇒27,620円と44,520円円も安くなりました。

無料一括見積もり『保険スクエアbang』では最大20社の一括見積もりが受けられ、自分にあった良い保険が見つかります。時間もたったの3分♪

既に470万人以上が利用し、保険料の節約に成功しています!

わずか3分で無料一括見積もり保険スクエアbangはこちら

失敗しない!

愛車を一番高く売る方法

車を高く売りたいときは無料一括査定がおすすめです。編集部所有の日産ノートを売却する際に複数の車買取会社から査定を受けた所、一番高い会社と安い会社(ディーラー)で査定額が,16万8000円もの差になりました。

買取価格が増えたため、車買い替えの購入代金も大幅に節約♪一括見積もりサービスのかんたん車査定ガイドでは、最大10社から一括査定が受けられます。

申込は45秒で終わり、すぐに高価買取店が分かります。加えて申し込み直後に愛車の相場がすぐに分かるので大変便利ですよ!

かんたん45秒で無料一括査定かんたん車査定ガイドはこちら