自賠責保険はいつ受け取る?時期や支払いまでの正しい流れ【全手順】

※当ページには一部広告が含まれています。

交通事故が起きてしまうと、さまざまな分野の損害が発生します。事故による怪我の治療費や通院の費用に加えて、自動車の修理費用や休職による収入の減少も起こります。

これらの損害を補償するために準備されているのが「自賠責保険」です。自賠責保険は基本的に自動車の所有者全員が加入するようになっていて、事故の被害者に対するサポートを主な目的としています。

補償を請求する手続きは法律によって手順が明確に定められており、場合によってはかなり時間がかかります。では、保険会社に請求してから具体的にどれほどの時間がかかるのか、「被害者請求」と「加害者請求」に分けて考えてみましょう。

たった3分で自動車保険が7万円→約3万円に!

安い自動保険を探す方法はコレ

あ〜。だれか助けて。自動車をローンで購入したら自動車保険の支払いが毎月高くて家計が圧迫されて大変だよ。

自動車保険会社はたくさんあるんだ。同じ保証内容なのに保険料が3万円も安いなんてこともあり、損している人があとを断たない。私はこういった人をたちを救いたいんだ!ではどうやって安くてお得な保険を探す方法だが、それは保険スクエアbangの無料一括見積もりをすることだ! これを使えば大手損保約20社からアナタにあった1番安い自動車保険を見つけることができるぞ!時間もわずか3分だ!

運営チームも数名試した結果、同じ保証内容なのに保険料が『44,520円』も安く半額以下に。中には5,0000円以上も安くなった人まで。

同じ保証でここまで違うなんて…普段比較することがないから、損し続けていても誰でも教えてくれません!

保険スクエア!bangなら最大20社の一括見積もり&比較が3分で可能。電話勧誘も一切なく、無料で自分に合った最安値の保険が探せますよ。(※2024年現在500万人利用)

無料一括見積もりはこちらから被害者請求のパターン

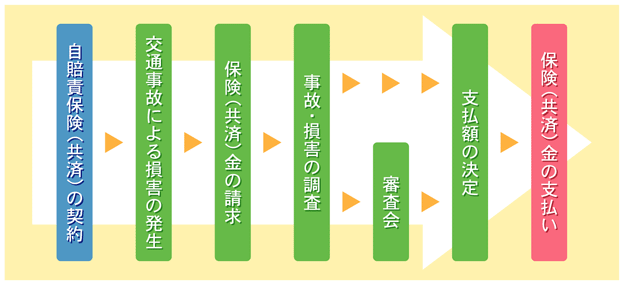

「被害者請求」とは、交通事故の被害者が自賠責保険の会社にに対して行なう請求のことです。ただし、被害者自身が加入している保険会社ではなく、加害者が加入している自賠責保険に請求する、というのがポイントです。

整った資料などを、加害者の「自賠責保険会社」に提出します。そうしますと、自賠責保険会社から、損害保険料率算出機構・自賠責損害調査事務所に書類が回り等級が決まると、自賠責保険会社に書類が戻り、被害者は通知を受けます(※)。

被害者請求をする状況としては、「加害者も深刻な損害を受けて保険手続きをできる状況にない」「加害者が補償手続きをしようとしてくれない」といったケースです。加害者が任意保険に加入していないとこうした状況が生じ得ます。

被害者請求を行なう際には、被害に関する詳細なデータを相手方の保険会社に提出する必要があり、そこから審査が行われます。では、それぞれの段階に関する詳細を調べてみましょう。

多くは約1ヶ月程度で慰謝料が支払われる

自賠責保険は被害者保護の観点から準備されたものであり、被害者の権利に関しては「自動車損害賠償保障法第16条」ではっきりと明示されています。

この法律によれば、被害者が被った損害を補償する義務は加害者だけでなく、加害者が加入している保険会社にも及ぶことになっています。そのため、被害者は加害者を通さずに補償を請求することができるわけです。

この権利を行使して被害者自身が請求を行なう場合、手続きに不明な点が生じないというメリットがある一方で、保険会社からの支払いまでにはおよそ1カ月かかる、というデメリットもあります。

加えて、被害者請求を完了するためには、事故によって発生した損害を証明する法的な書類を幾つも準備する必要があります。そのため、申請そのものにもかなりの時間を擁する、ということを覚えておきましょう。

事故の事実調査に時間がかかる場合は1ヶ月以上

(出典:自動車総合安全情報)

(出典:自動車総合安全情報)

被害者請求に要する時間は、各案件ごとに大きく異なります。事故の詳細が明快で、加害者の過失がはっきりとしているケースであれば、保険会社による補償金支払いは比較的スムーズに進むとされています。

一方、「被害者にもある程度の過失がある」と保険会社が判断した場合には、事故の事実調査にかなりの時間を擁するため、支払いまでの時間が1カ月以上になってしまうこともあるのです。

補償金に関し、長期に渡って保険会社とのやりとりを行なうのはかなりのストレスを発生させる可能性があります。事故の影響で体調が優れない場合には、弁護士や行政書士に手続きを依頼するのも良いでしょう。

慰謝料が支払われるまでの期間は実費になる

交通事故は非常に不快な経験であり、精神的にかなりの負担がかかります。とはいえ、事故後にはすぐにさまざまな支払いが必要になるため、経済的にも大きな負担となります。

ただし、自賠責保険では補償金の支払いまでに時間がかかり、即時の補償を受けることは基本的にできません。ですから、慰謝料が支払われるまでの期間はほとんど実費で負担する必要があるのです。

特に、治療費や通院費用は、治療が完了して費用の全額が確定するまで、申請を提出することができないため、保険会社は支払いを行ないません。ですから、医療費の負担を軽減する方法を知っておくことはとても大切です。

被害者で過失がなくても基本的に健康保険を利用する

交通事故の被害者で過失が無い場合、「治療費は加害者が支払ってくれるはず」と考えている人は多いようです。とはいえ、実際には被害者本人が健康保険を利用して支払うのが一般的なのです。

任意保険であれば、「治療費用」としてすぐに一時金などが支払われます。一方、自賠責保険を適用する場合は、基本的に治療が終わってからの補償金申請および支払いとなるのです。

また、自賠責保険の適用には「示談がきちんと成立している事」など、幾つもの条件が必要となります。こうした背景から、事故直後の医療費に関しては、過失の割合に関わりなく、被害者本人による負担となる訳です。

健康保険の利用は被害者本人と保険会社の負担が減る

交通事故に遭った人が病院で検査と治療を依頼すると、「健康保険は適用できないので、実費でお支払いください」と言われることがあります。とはいえ、これは法律で定められているルールではない、ということを覚えておくのはとても大切です。

厚生労働省は医療機関に対して、事故被害者への対応に関する通知を繰り返し行なっています。その中では「事故被害者に対して健康保険の給付は可能である」ということが明確に記載されています。

ですから、「健康保険が適用できない」というのはまったくの誤りなのです。健康保険を適用した診療は「保険診療」と呼ばれています。一方、保険を使わない診療は「自由診療」と呼ばれます。

自由診療の場合、病院は診療報酬を自由に決めることができる、というメリットがあります。つまり、保険診療よりも圧倒的に儲けが大きいわけです。

とはいえ、治療を受ける人には自由診療によるメリットがほとんどありません。むしろ、保険診療を受ける場合、被害者は費用の3割だけを支払えば良いので、自由診療と比べて負担は非常に軽くなります。

自由診療を選択すると、診療報酬の金額は保険診療の倍以上になることがあり、その分保険会社の負担が増えることになります。ですから、保険診療を選択することは、補償の支払いを行なう保険会社にもメリットがあるわけです。

病院の窓口で「健康保険の適用はできません」と言われたなら、「それはあくまで病院側の都合である」ということを覚えておきましょう。

不要な経済的負担を避けるためにも「厚生労働省の通知によれば、適用はできるはずです」とはっきり伝えることが大切です。

治療費の立て替えが難しい場合は「仮渡金」「内払金」を利用

自賠責保険の補償金が支払われるまでの間、治療費は基本的に本人が立て替えておく必要があります。とはいえ、事故による出費は医療費だけではありません。

事故によって車が壊れてしまったなら、その修理費用が発生します。通院のために交通費も必要となります。こうした費用がかさんでくると、手持ちの資金が底をついてしまい、医療費の支払いが難しくなる、という事態が起こり得ます。

そこで被害者の医療費負担を軽減するために準備されているのが「仮渡金」および「内払金」という2つの制度です。では、各制度の特徴や申請の方法など、詳細な点を調べてみることにしましょう。

仮渡金とは?

「仮渡金」とは、自賠責保険を提供している保険会社に対して事故の被害者が請求できる制度のことです。請求を行なうことができるのは1回のみとなっています。

被害者が死亡した場合には、290万円の支払いが行われます。一方、怪我をした場合には、治療に必要な期間に応じて補償額が変わります。

例えば、大腿骨骨折など、歩行が困難になるほどの重傷を負った場合には40万円が支払われます。一方、歩行は可能であるものの、日常生活に重大な影響を及ぼす怪我の場合は20万円の支払いとなります。それ以外のケースでは5万円が支払われます。

仮渡金の請求に必要な書類は以下の5つです。

- 医師の診断書

- 仮渡金請求書

- 印鑑証明書

- 戸籍謄本

- 事故証明書

書類を保険会社に提出してから1週間前後で仮渡金が支払われるので、医療費の捻出に苦慮している人はぜひこの制度を活用しましょう。

内払金とは?

「内払金」とは、医療費や休職による損害を補償するための制度で、損害が10万円を超える度に何度でも請求を行なうことができます。内払金請求の限度額は120万円となっています。

申請に必要な書類は「交通事故証明書」「印鑑証明」「休業損害証明書」および「医師の診断書」です。ただし、この制度は平成20年10月1日をもって廃止されました。

加害者請求のパターン

自動車事故を起こしてしまった場合、加害者には被害者の健康と生活を保護するという責務が発生します。とはいえ、加害者がすぐに補償金を十分に準備できるとは限りません。そこで助けとなるのが「自賠責保険」なのです。

自賠責保険(共済)は被害者保護の立場から社会保障制度的な要素が強いといえます。

加害者が被害者の医療費を立て替えている場合、加害者はその医療費に関する書類をまとめておき、事故証明書などと合わせて自賠責保険を提供している保険会社へ請求することができます。

加害者請求は被害者請求とは異なり、すでに支払いが終わっている費用に関して申請をしているので、払い戻しも比較的早いという特徴があります。では、加害者請求を利用する上での注意点をチェックしていきましょう。

任意保険に加入の場合は任意保険会社が自賠責保険を立て替える

加害者が任意保険に加入している場合、被害者の医療費などはすべて保険会社が立て替えてくれます。ですから、加害者は支払いの心配をすることなく、示談を成立させることに集中できるわけです。

任意保険の会社は被害者への医療費支払いや、自賠責保険へ提出する書類の準備なども代行してくれます。手続きが完了した時点で、任意保険の会社は自賠責保険への請求手続きを行ない、負担分を回収するわけです。

ただし、「任意保険の会社が立て替えをしてくれるのは自賠責保険の限度額までである」ということを覚えておきましょう。

任意保険に加入していない場合

事故の加害者が任意保険に加入していない場合、被害者への賠償金はすべて加害者本人がいったん負担する必要があります。

加害者請求を行なうためには、被害者に支払った慰謝料を証明するための書類すべてを準備する必要があります。例えば以下の4つです。

- 医師の診断書

- 領収書

- 休業損害証明書

- 印鑑証明

加害者請求は自分の契約している保険会社から支払いを受けるので、「保険請求」とも呼ばれます。ただし、書類の提出には加害者だけでなく、被害者の署名も必要となる、という点を覚えておきましょう。

自賠責保険を請求するタイミングは被害者との示談後

交通事故が起きてしまうと、一時的とはいえかなりの出費が発生するため、家計には大きな負担となります。ですから、「保険金をできるだけ早く受け取りたい」と思うのは当然のことでしょう。

とはいえ、事故後すぐに保険金を受け取ることは基本的にできない、ということを覚えておきましょう。自賠責保険を利用する場合、保険金の支払いを受けるために請求を行なうのは「示談が成立した後」です。

示談の成立にはさまざまな手続きが必要となるため、任意保険に加入している場合であってもかなりの時間が必要となります。では、示談に関する重要なポイントを幾つかチェックしておきましょう。

請求には書類が必要

事故の加害者が自賠責保険に対して請求できるのは「自分が被害者に対して支払いを行なったこと」に限定されています。そうすることで、加害者に対する過剰な支払いや詐欺行為を未然に防ぐことができるわけです。

そのため、請求の手続きを行なう際には、請求申し込み書に加害者の署名と捺印だけではなく、被害者の署名と捺印も必要とされています。

また、提出する領収書に関してもすべて加害者による受け取りの確認と署名が求められています。これらすべてが揃っていないと、自賠責保険の支払いを受けることはできません。任意保険に加入していない人はとりわけ入念なチェックを行なうことが必要です。

加害者請求で自賠責保険を貰える時期は示談後(平均3カ月~1年以降)

自賠責保険に対して加害者請求を行なう場合、手続きがすべて完了するのは示談後なので、当然保険金の受け取りも示談後となります。

「示談」とは、「加害者が支払う慰謝料の額を被害者が了承した状態」のことで、被害者の治療が完了した後に行なわれます。

交通事故の示談に必要とされる期間の平均は3カ月から1年程度とされており、それ以降にならないと自賠責保険による払い戻しは受けられないわけです。

示談成立後に申請を行なうと、平均で2ないし3営業日以内には保険金の支払いが振り込みで行われます。

示談金が被害者に支払われ自賠責保険が任意保険会社に支払われる

加害者が任意保険に加入している場合、被害者の治療費用などはすべて任意保険会社が支払っています。ただし、示談金は示談成立まで支払われません。

加害者と被害者の間で示談が完了すると、任意保険会社は速やかに被害者に対して示談金の支払いを行ないます。同時に、自賠責保険を提供している保険会社に対して、示談金の請求を行ないます。ですから、結果としては自賠責保険ですべて補填されているわけです。

任意保険を利用している場合、自賠責保険への申請手続きや被害者への支払いで悩む必要が無い、というメリットがあります。

加害者も内払金制度を利用できた(平成20年廃止)

自動車事故が発生した場合、被害者だけでなく加害者も負傷することがあります。その結果、長期間通院したり、仕事を休まなければならなくなったりすることもあるでしょう。

加害者が被った損害を補償するために準備されていたのが、自賠責保険の「内払金制度」です。内払金制度を利用することにより、治療費の支払いや休職による収入減少の補てんをすることができます。

内払金は医療費や休職による損害が10万円を超えるごとに申請をすることができ、最大120万円まで受け取ることが可能、というものでした。とはいえ、この制度は平成20年の10月1日をもって廃止されています。

まとめ

自賠責保険は、事故が発生した時の損害を補償してくれる大変便利な制度です。とはいえ、補償を受けることができるのは基本的に「被害者の損害だけ」という点を銘記しておきましょう。

「事故被害者になったものの、加害者がきちんと対応してくれない」という場合には、法律で定められている権利に基づいて「被害者請求」や「仮渡金」の制度を活用するのが賢明です。自分で申請をするのが難しいと感じるなら、保険会社にサポートを依頼すると良いでしょう。

加害者になってしまった場合には、被害者の医療費を立て替える必要がある、ということを覚えておきましょう。任意保険に加入していない場合には、当面の間自分でお金を用立てる必要があります。

自賠責保険の支払いを受けることができるのは、被害者の治療が終わって示談が成立した後です。示談成立までの間に被害者へ支払った費用に関しては、すべての領収書をきちんと管理しておきましょう。

自賠責保険から保険金を受け取るまでの期間は平均して3カ月から1年程度かかるとされており、その期間に発生する費用はかなりの額に上ります。不要なストレスを避けたいと考えているなら、自賠責保険だけでなく、お得な任意保険に加入しておくことをおすすめします。

あなたにぴったり合う

『安い』自動車保険を探す方法

自動車保険に入る時に一括見積りを利用した所、同じ保障内容で、保険料が72,140円⇒27,620円と44,520円円も安くなりました。

無料一括見積もり『保険スクエアbang』では最大20社の一括見積もりが受けられ、自分にあった良い保険が見つかります。時間もたったの3分♪

既に470万人以上が利用し、保険料の節約に成功しています!

わずか3分で無料一括見積もり保険スクエアbangはこちら

失敗しない!

愛車を一番高く売る方法

車を高く売りたいときは無料一括査定がおすすめです。編集部所有の日産ノートを売却する際に複数の車買取会社から査定を受けた所、一番高い会社と安い会社(ディーラー)で査定額が,16万8000円もの差になりました。

買取価格が増えたため、車買い替えの購入代金も大幅に節約♪一括見積もりサービスのかんたん車査定ガイドでは、最大10社から一括査定が受けられます。

申込は45秒で終わり、すぐに高価買取店が分かります。加えて申し込み直後に愛車の相場がすぐに分かるので大変便利ですよ!

かんたん45秒で無料一括査定かんたん車査定ガイドはこちら