自動車保険のプロが解説!自賠責保険の後遺障害補償の全て【まとめ】

※当ページには一部広告が含まれています。

万一交通事故の被害者になってしまった場合、加害者側が契約する自賠責保険で補償されます。

任意保険に加入しているとしても、まずは自賠責保険による補償が先になるため、自賠責保険の慰謝料の算定方法を知っておくと受け取れる慰謝料の概算が分かります。

自賠責保険は任意保険とは違い、加入が義務付けられている強制保険です。保険料は一律で定められているだけでなく、補償額もあらかじめ法律により決められています。

そのような理由もあり、慰謝料の計算は保険についてあまり詳しい人でなくても、基礎的な知識さえあれば、計算できるようになっているのです。

後遺障害については、後遺障害が認定される障害認定や後遺障害の状況により認定される障害等級によって補償額が変わります。さらに慰謝料を算定する際には逸失利益を算定する必要があります。

ここでは後遺障害の補償について、そして慰謝料算出方法について解説します。

たった3分で自動車保険が7万円→約3万円に!

安い自動保険を探す方法はコレ

あ〜。だれか助けて。自動車をローンで購入したら自動車保険の支払いが毎月高くて家計が圧迫されて大変だよ。

自動車保険会社はたくさんあるんだ。同じ保証内容なのに保険料が3万円も安いなんてこともあり、損している人があとを断たない。私はこういった人をたちを救いたいんだ!ではどうやって安くてお得な保険を探す方法だが、それは保険スクエアbangの無料一括見積もりをすることだ! これを使えば大手損保約20社からアナタにあった1番安い自動車保険を見つけることができるぞ!時間もわずか3分だ!

運営チームも数名試した結果、同じ保証内容なのに保険料が『44,520円』も安く半額以下に。中には5,0000円以上も安くなった人まで。

同じ保証でここまで違うなんて…普段比較することがないから、損し続けていても誰でも教えてくれません!

保険スクエア!bangなら最大20社の一括見積もり&比較が3分で可能。電話勧誘も一切なく、無料で自分に合った最安値の保険が探せますよ。(※2024年現在500万人利用)

無料一括見積もりはこちらからそもそも後遺障害ってなに?

後遺障害というのは、負傷後に医師による治療を受けたものの、治癒したのちも何らかの障害が残ってしまう状態を指します。後遺障害として認定されるにはいくつかの条件を満たしていることが求められます。

後遺障害として認められるには医師が当人に対して症状固定を宣言する必要があります。症状固定とは治療をこれ以上行っても、機能の改善が見込めない状態のことを指します。

症状固定の宣言は医師が診断書を出すことによって行われます。症状固定が宣言されたのち、後遺障害として認められます。後遺障害は症状固定とは別に定められている等級のことで、後遺障害の重さを14等級~1等級で表したものを指します。

後遺障害の認定は保険会社が行います。医師により症状固定と障害認定の診断書が発行されたなら、保険金請求の際に後遺障害等級認定請求書を保険会社に送付することになっています。

自賠責保険の場合、損害保険料算出機構が障害認定を行うことになっています。書類が到着したのち、内容を精査し、実際に被害者と面会するなどの段階を経て障害等級の認定を行うのが一般的です。

後遺症と後遺障害の違い

後遺障害とは別に後遺症という言葉が使われますが、この二つにはどのような違いがあるのでしょうか。

後遺症とは後遺障害を含め、負傷後に医師による治療を受けたものの、身体に何らかの不調が残ってしまう状態を指します。ただし医師により認定されるものと認定されない(他覚症状を伴わない)ものとの両方を含みます

後遺症には後遺障害も含まれるということをお話ししましたが、これはいわゆる等級による判断される後遺障害とそうではない後遺症との両方を含んだもののことです。つまり後遺症があるからと言って後遺障害として認定されるとは限らないのです。

後遺症があっても後遺障害として認められない場合、自賠責保険の後遺障害による損害の補償は受けられません。後遺症が認められ、慰謝料を含めた後遺障害による損害の補償を受けられるのは、後遺障害として認められる場合に限られます。

後遺障害と傷害の違いは「医師の判断」によって決まる

後遺症と後遺障害の違いは前述の通りで、さらに詳しく分類すると、後遺症には後遺障害と傷害が含まれていて、後遺障害には傷害は含まれていないことになります。

つまり自賠責保険で定められている傷害による損害の補償と、後遺障害による損害の補償の分水嶺になるものが存在します。それを症状固定と呼びます。

症状固定とは、これ以上医師による治療を行ったとしても、ケガの完全な回復が望めない状態を指します。症状固定が宣言できるのは医師だけで、被害者や保険会社が決めることはできません。

症状固定とはどのような状態?

自賠責保険で後遺障害による損害の補償を受けるのに必要な条件の一つが症状固定です。症状固定とはどのような状態を指すのでしょうか。

症状固定とは交通事故で傷害を負い、医師による懸命な治療にもかかわらず、治癒後にも何らかの障害が残ってしまう状態を指します。言い換えれば元の健康体には戻れないことを医師が認めることを指します。

症状固定の宣言は医師が行うことになっていて、ソーシャルワーカーなどの第三者が認めるものではありません。実際に治療に携わった医師が症状固定と宣言すると、診断書に明記されます。

症状固定が行われると、次は障害等級認定の段階に入ります。障害等級認定は医師による症状固定が行われない限り行われないため、後遺障害による補償を受け取るためには、必ず症状固定が必要になるのです。

自賠責保険で後遺傷害の保険金の限度額

自賠責保険の補償は傷害による損害、後遺障害による損害、死亡による損害に対する補償の3つに分かれています。後遺障害による損害については、障害等級に従って慰謝料を含めた補償額があらかじめ定められています。

医師による症状固定の後、損害保険料算定機構が後遺障害等級認定を行います。障害等級が決まると、それに応じた逸失利益を含めた補償が提供されることになっています。

傷害等級と補償額を知ることが大切な理由は、障害等級が1段階変わるだけで受け取れる補償額が大幅に変わるからです。

仮に交通事故で傷害を負い、医師により症状固定と判断されない場合、傷害による補償のみで後遺障害による補償はなくなってしまいます。そのため後遺障害認定を受けることの大切さが強調されるのです。

ちなみに、後遺障害の等級アップさえる併合ルールが存在します。それは以下の記事で詳しく紹介しています。

自動車損害賠償施行令別表第一(介護を要する場合)

自賠責保険は自動車損害賠償保障法施行令により、保険金額があらかじめ定められています。基本的に保険金額は政令によって定められることになっているため、政府が閣議決定を行い、政令を公布することで保険金金額が改訂されます。

保険金額は時代の流れとともに改訂が行われ、現状の保険金額になりました。自賠責保険による補償を受ける場合には、最新の保険金額を確認することで、より正確な補償額を算定できるようになっています。

自動車損害賠償施行令別表には後遺障害による補償額が明記されています。自動車損害賠償施行令別表第一には介護を要する後遺障害についての補償対象と補償額が記載されています。

第1級か第2級を決める要素になるのは常時介護か随時介護かという点です。

後遺障害1級(要介護)

介護を要する場合の後遺障害「1級」の認定条件と保険金額は次の通りです。

- 神経系統の機能あるいは精神に対して、著しい障害を残しており、介護が常に必要なもの。

- 胸腹部臓器の機能に対して、著しい障害を残し、介護を常に必要とするもの。

上記の条件に当てはまる場合、後遺障害1級と認定されます。

- 保険金額:最高4000万円

- 労働能力喪失率100/100

後遺障害2級(要介護)

介護を要する場合の後遺障害「2級」の認定条件と保険金額は次の通りです。

- 神経系統の機能、または精神に著しい障害を残しており、随時介護が必要であるもの

- 胸腹部臓器の機能に対して、著しい障害を残し、随時介護が必要であるもの

上記の条件に当てはまる場合、後遺障害2級と認定されます。

- 保険金額:最高3000万円

- 労働能力喪失率100/100

自動車損害賠償施行令別表第二(介護を要さない場合)

続いて自動車損害賠償保障法の別表第2に記されている介護を要さない場合の後遺障害についてですが、介護を要するものとの違いは、常時介護もしくは随時介護を必要としないものの、後遺障害として認定されるものを指します。

介護を要さない場合の障害等級は第14級から第1級までの14等級に分かれています。

常時介護もしくは随時介護の保険金額が3000万円~4000万円なのに対し、介護を要さない場合の保険金額は75万円~3000万円までと幅が広くなっています。

介護を要さない後遺障害は、労働能力喪失率が低いものも含まれていて、仕事はできるものの、作業などに影響を与える可能性がある後遺障害が等級認定されています。

特に第14等級に該当するかどうかで、ケガによる補償になるのか、後遺障害になるのかが変わってきます。後遺障害に認定されることで保険金額が増額されるので、後遺障害認定が慰謝料の大きな決め手になります。

後遺障害1級(介護を要さない)

介護を要しない後遺障害1級は次の通りです。

- 両眼を失明した者

- そしゃくと言語機能を廃した者

- 肘関節以上で両上肢を失った者

- 両上肢の用を全廃となった者

- 両下肢を膝関節以上失った者

- 両下肢の用を全廃となった者

上記の条件に当てはまる場合、後遺障害1級と認定され、以下の保険金額が支払われます。

- 保険金額:3000万円

- 労働能力喪失率100/100

後遺障害2級(介護を要さない)

後遺障害2級の条件と保険金額は次の通りです。

- 片眼が失明となり、他眼の視力の数値が0.02以下となった者

- 両眼の視力が0.02以下となった者

- 両上肢を腕関節以上で失った者

- 両下肢を足関節以上で失った者

上記の条件に当てはまる場合、後遺障害2級と認定され、以下の保険金額が支払われます。

- 保険金額:2590万円

- 労働能力喪失率100/100

後遺障害3級(介護を要さない)

後遺障害等級が第3級と判断される場合の条件と保険金額は以下の通りです。

- 片眼が失明、また他眼の視力が0.06以下となった者

- そしゃくもしくは言語の機能を廃した者

- 神経系統の機能もしくは精神に著しい障害を残し、終身労務をすることが不可能な者

- 胸腹部臓器の機能に著しく障害を残しており、終身労務をすることが不可能な者

- 両手の手指を全て失った者

上記の条件に当てはまる場合、後遺障害3級と認定され、以下の保険金額が支払われます。

- 保険金額:2219万円

- 労働能力喪失率100/100

後遺障害4級(介護を要さない)

後遺障害等級が第4級と判断される場合の条件および保険金額は次の通りです。

- 両眼の視力の数値が0.06以下となった者

- そしゃく並びに言語の機能に対し著しい障害を残す者

- 両耳の聴力を全て失った者

- 一上肢を肘関節以上で失った者

- 一下肢を膝関節以上で失った者

- 両手の手指の全ての用を廃した者

- 両手をリスフラン関節以上の部位で失った者

上記の条件に当てはまる場合、後遺障害4級と認定され、以下の保険金額が支払われます。

- 保険金額:1889万円

- 労働能力喪失率92/100

後遺障害5級(介護を要さない)

後遺障害第5級の条件また保険金額は次の通りです。

- 片眼が失明となり、他眼の視力が0.1以下になった者

- 神経系統の機能もしくは精神に著しい障害を残し、特に軽い労務以外の労務に服することが不可能な者

- 胸腹部臓器の機能に著しい障害を残し、特に軽易な労委以外の労務について服することが不可能な者

- 一上肢を腕関節以上失った者

- 一下肢を足関節以上失った者

- 一上肢の用を全て廃した者

- 一下肢の用を全て廃した者

- 両足の足指を全て失った者

上記の条件に当てはまる場合、後遺障害5級と認定され、以下の保険金額が支払われます。

- 保険金額:1574万円

- 労働能力喪失率79/100

後遺障害6級(介護を要さない)

後遺障害第6級の条件また保険金額は次の通りです。

- 両眼の視力が0.1以下となった者

- そしゃくもしくは言語の機能に対し、著しい障害を残した者

- 両耳の聴力が低下し耳に接しなければ大きな声を聴くことができない程度になった者

- 片耳の聴力を全て失い、別の耳の聴力が40cm以上の距離において、普通の話し声を理解できない程度になった者

- 脊柱に著しい奇形もしくは運動障害を残した者

- 一上肢の三大関節中、二関節の用を廃した者

- 一下肢の三大関節中、二関節の用を廃した者

- 片方の手の5つの手指もしくは親指と人差し指を含む4つの手指を失った者

上記の条件に当てはまる場合、後遺障害6級と認定され、以下の保険金額が支払われます。

- 保険金額:1296万円

- 労働喪失力67/100

後遺障害7級(介護を要さない)

後遺障害第7級の条件また保険金額は次の通りです。

- 片眼が失明し、他眼の視力が0.6以下になった者

- 40cm以上の距離において、両耳の聴力が普通の話し声を理解することができない程度になった者

- 片耳の聴力を全く失い、1m以上の距離で他の耳の聴力が普通の話し声を理解できない程度になった者

- 神経系統の機能あるいは精神に傷害を残しており、軽易な労務以外の労務をすることができなくなったもの

- 胸腹部臓器の機能に対し障害を残し、軽易な労務以外の労務ができなくなった者

- 片手の親指および人差し指を失った者、もしくは親指あるいは人差し指を含んだ三以上の手指を失った者

- 勝った手の五の手指あるいは親指及び人差し指を含む四の手指の用を廃した者

- 片足をリスフラン関節以上で失った者

- 一上肢に仮関節を残し、著しい運動障害を残した者

- 一下肢に仮関節を残し、著しん運動障害を残した者

- 量が市の足指の全ての用を廃した者

- 女子の外貌に著しい醜状を残した者

- 両側の睾丸を失ったもの

上記の条件に当てはまる場合、後遺障害7級と認定され、以下の保険金額が支払われます。

- 保険金額:1051万円

- 労働能力喪失率:56/100

後遺障害8級(介護を要さない)

後遺障害第8級の条件また保険金額は次の通りです。

- 片眼が失明、あるいは片眼の視力が0.02以下になった者

- 脊柱に運動障害を残した者

- 一手の親指を含み、二の手指を失った者

- 一手の親指及び人差し指もしくは親指または人差し指を含む三以上の手指の用を廃した者

- 一下肢を5センチメートル以上短縮した者

- 一上肢の三大関節中の一関節の用を廃した者

- 一下肢の三大関節中の一関節の用を廃した者

- 一上肢に仮関節を残した者

- 一下肢に仮関節を残した者

- 一足の足指の全てを失った者

- 脾臓もしくは片側の腎臓を失った者

上記の条件に当てはまる場合、後遺障害8級と認定され、以下の保険金額が支払われます。

- 保険金額:819万円

- 労働能力喪失率:45/100

後遺障害9級(介護を要さない)

後遺障害第9級の条件また保険金額は次の通りです。

- 両眼の視力が0.6以下となった者

- 一眼の視力が0.06以下となった者

- 両眼に半盲症、視野狭窄もしくは視野変状を残した者

- 両眼の瞼に著しい欠損を残した者

- 鼻を欠損し、鼻の機能に著しい障害を残した者

- そしゃく及び言語の機能に障害を残した者

- 両耳の聴力が1m以上の距離では、普通の話し声を理解することができない程度になった者

- 耳に接しなければ、一耳の聴力が大声を理解するのができない程度となり、1m以上の距離では他耳の聴力が普通の話し声を理解するのが困難な程度になった者

- 一耳の聴力を全て失った者

- 神経系統の機能もしくは精神に障害を残し、服せる労務が相当程度制限される者

- 胸腹部臓器の機能に障害を残し、服せる労務が相当程度制限される者

- 一手の親指を失った者、または人差し指を含む二の手指を失った者、もしくは親指と人差し指以外の三の手指を失った者

- 一手の親指を含む二の手指の用を廃した者

- 一足の第一の足指を含む二以上の足指を失った者

- 一足の足指の全ての用を廃した者

- 生殖器に著しい障害を残した者

上記の条件に当てはまる場合、後遺障害9級と認定され、以下の保険金額が支払われます。

- 保険金額:616万円

- 労働能力喪失率:35/100

後遺障害10級(介護を要さない)

後遺障害第10級の条件また保険金額は次の通りです。

- 片眼の視力が0.1以下になった者

- そしゃくもしくは言語機能に障害を残した者

- 14歯以上に対して歯科補綴を施した者

- 1m以上の距離では両耳の聴力が普通の話し声を理解することが困難な程度になった者

- 一耳の聴力が耳に接しなければ大きな声を理解できないほどの程度になった者

- 一手の人差し指を失った者もしくは親指と人差し指以外の二指を失った者

- 一手の親指の用を廃した者、もしくは人差し指を含む二の手指の用を廃した者、あるいは親指と人差し指以外の三の手指の用を廃した者

- 一下肢を3センチメートル以上短縮した者

- 一足の第一の足指もしくは他の四の足指を失った者

- 一上肢の三大関節中の一関節の機能に著しい障害を残した者

- 一下肢の三大関節中の一関節の機能に対し著しい障害を残した者

上記の条件に当てはまる場合、後遺障害10級と認定され、以下の保険金額が支払われます。

- 保険金額:461万円

- 労働能力喪失率:27/100

後遺障害11級(介護を要さない)

後遺障害第11級の条件また保険金額は次の通りです。

- 両眼の眼球に著しい調節機能障害もしくは運動障害を残した者

- 両眼の瞼に著しい運動障害を残した者

- 一眼の瞼に著しい欠損を残した者

- 10歯以上の歯に対して歯科補綴を施した者

- 両耳の聴力が1メートル以上の距離で小声を理解できない程度になった者

- 一耳の聴力が40センチメートル以上の距離では普通の話し声を理解できなくなった者

- 脊柱に奇形を残した者

- 一手の中指もしくは薬指を失った者

- 一手の人差し指の用を廃した者、もしくは親指と人差し指以外の二の手指の用を廃した者

- 一足の第一の足指を含め、二以上の足指の用を廃した者

- 胸腹部臓器に障害を残した者

上記の条件に当てはまる場合、後遺障害11級と認定され、以下の保険金額が支払われます。

- 保険金額:331万円

- 労働能力喪失率:20/100

後遺障害12級(介護を要さない)

後遺障害第12級の条件また保険金額は次の通りです。

- 一眼の眼球に対し著しい調節機能障害、あるいは運動障害を残すもの

- 一眼の瞼に対し、著しい運動障害を残した者

- 七歯以上に対して歯科補綴を加えた者

- 一耳の大部分の耳殻を欠損した者

- 鎖骨、胸骨、肋骨、肩甲骨あるいは骨盤骨に対して著しい変形を残すもの

- 一上肢の三大関節のうち、一関節の機能に障害を残す者

- 一下肢の三大関節のうち、一関節の機能に対し障害を残す者

- 長管骨に変形を残す者

- 一手の小指を失った者

- 一手の人差し指、中指もしくは薬指の用を廃した者

- 一足の第二の足指を失った者、第二の足指を含む、二の足指を失った者もしくは第三の足指以下の三の足指を失った者

- 一足の第一の足指もしくは他の四の足指の用を廃したもの

- 局部に頑固な神経症状を残した者

- 外貌に醜状を残した者

上記の条件に当てはまる場合、後遺障害12級と認定され、以下の保険金額が支払われます。

- 保険金額:224万円

- 労働能力喪失率:14/100

後遺障害13級(介護を要さない)

後遺障害第13級の条件また保険金額は次の通りです。

- 一眼の視力が0.6以下となった者

- 正面以外を見た際、複視の症状を残した者

- 一眼に半盲症、または視野狭窄あるいは視野変状を残す者

- 両眼の瞼の一部に欠損を残し、もしくはまつげはげを残す者

- 五歯以上に対して歯科補綴を施した者

- 一手の小指の用を廃した者

- 一手のうち、親指指骨の一部を失った者

- 一下肢を1センチメートル以上短縮した者

- 一足の第三の足指以下の一、もしくは二の足指を失った者

- 一足の第二の足指の用を廃した者、第二の足指を含む二の足指の用を廃した者または第三の足指以下の三の足指の用を廃した者

- 胸腹部臓器の機能に障害を残した者

上記の条件に当てはまる場合、後遺障害13級と認定され、以下の保険金額が支払われます。

- 保険金額:139万円

- 労働喪失率:9/100

後遺障害14級(介護を要さない)

後遺障害第14級の条件また保険金額は次の通りです。

- 一眼の瞼の一部に欠損を残しもしくはまつげはげを残した者

- 三歯以上に対して歯科補綴を施した者

- 1m以上の距離では一耳の聴力が小声を解することができない程度になった者

- 上肢の露出面に手のひらの大きさの酷いあとを残した者

- 下肢の露出面に手のひらの大きさの酷いあとを残した者

- 一手の親指以外の手指の指骨の一部を失った者

- 一手の親指以外の手指の遠位指節間関節を屈伸できなくなった者

- 一足の第三の足指以下の一もしくは二の足指の用を廃した者

- 局部に神経症状を残した者

上記の条件に当てはまる場合、後遺障害14級と認定され、以下の保険金額が支払われます。

- 保険金額:75万円

- 労働喪失率:5/100

後遺障害の場合の損害額を算定する項目は2つ

交通事故で後遺障害を負った場合、自賠責保険で補償されるのは慰謝料のほかに逸失利益があります。交通事故の損害を算定する際には二つの損害をそれぞれ算定し、その合計で損害額を決定します。

慰謝料とは交通事故により精神的また身体的苦痛を受け、それに対する賠償金のことを指します。本来交通事故に遭わなければありえなかった精神的な苦痛をタイムスリップして事故前の状態に戻し、帳消しにすることはできないため、金銭による補償が行われます。

慰謝料とは別に支払われるのが逸失利益です。逸失利益とは被害者が交通事故で後遺障害を負わなかったと仮定した場合、健康体であれば本来得られたであろう経済的な収入のことを指します。

逸失利益と慰謝料を一緒に算定することはできないため、それぞれを別に計算することになっているのです。

ただし参考程度に逸失利益を算定することは可能です。この場合、自分で計算した逸失利益の算定額を実際の賠償請求で求めることはしないほうが良いでしょう。

逸失利益の算出方法について

逸失利益とは本来健康だった人が交通事故で後遺障害を負い、本来健康であれば得られたであろう労働による収入のことを指します。

逸失利益を算定する場合、保険に関する知識とは別に計算式についての知識を得ることが必要です。逸失利益の計算を正確に行いたい場合には、保険代理店や弁護士に相談するなど信頼できるところで計算してもらうことをおすすめします。

逸失利益の基本的な算定方法はあらかじめ定められた基礎収入に後遺障害による労働能力喪失力を乗じ、さらにライプニッツ係数と呼ばれる値をかけ合わせることで求めることができます。

(出典:国土交通省HP)

(出典:国土交通省HP)

ライプニッツ係数とは保険金を一括で受け取った場合、それを運用することで得られる利息分を差し引くために用いられる係数を指します。ライプニッツとは数学者の名前にちなんだものです。

ライプニッツ係数は微積分の知識が必要になる計算式ですが、自賠責保険の算定においては、あらかじめ損害保険料算定機構がライプニッツ係数を公表し、年齢に合わせた係数をかけ合わせることで求められるようになっています。

逸失利益の具体的な計算方式

逸失利益の計算式は次の通りです。

逸失利益=基礎収入(報酬総額)×後遺障害による労働能力喪失率×ライプニッツ係数

逸失利益の計算は仕事をしている人と、そうでない人とで計算式が異なります。それぞれの計算式は次の通りです。

| 項目 | 計算式 |

|---|---|

| 労働者の場合 | 逸失利益=交通事故日から1年前までの年収もしくは平均給与額の年齢相当報酬額のどちらか報酬が高いほう×労働能力喪失率×ライプニッツ係数 |

| 収入のない人の場合(専業主婦、学生など) | 逸失利益=平均給与額の年齢相当報酬額×労働喪失率×ライプニッツ係数 |

ちなみに全年齢平均給与額および年齢別平均給与額(平均月額)は金融庁が公開しています。これらの平均給与額は賃金センサスに基づいて、賃金動向を反映した値が用いられています。

学生・生徒・幼児等の場合

学生、幼児等未就労者の逸失利益はどのようにして求めるのでしょうか。基本的に学生や幼児などは報酬を得ることはありませんので、それぞれの年齢に従って年齢相当報酬額を算定し、そこから逸失利益を求めるのが一般的です。

学生や乳児の場合男女別に策定されている賃金センサスを利用して逸失利益を算定します。未就労者の場合、報酬を得ている労働者よりも就労可能期間が長いため、逸失利益を含んだ賠償金が高額になる傾向があります。

逸失利益の計算において、後遺障害を負った被害者が高校生以下もしくは大学生によって逸失利益の算定方法に違いがあります。

| 項目 | 算定式 |

|---|---|

| 高校生以下(中学生、小学生、幼児を含む) | 男女別の学歴に基づいた賃金センサスを利用する |

| 大学生(大学院生を含む) | 男女別の大卒賃金センサスに基づき算定する |

ただし大学生もしくは高校生がすでに就職の内定を得ている場合、内定予定の企業の平均賃金をもとに逸失利益を算定します。

また大学生の場合、所属する学部によって賃金センサスの適用が変わることがあります。例えば医学部の学生が後遺障害を負った場合、医師の平均年収に基づいて算定する判例があります。

ほかにも法学部の場合は将来弁護士になることも想定されますが、司法試験に合格するかどうかについては予測ができないため、弁護士相当の賃金が認められなかった判例があります。

専業主婦の場合

専業主婦の場合、労働収入は得ていないものの、家事労働が労働として認められるため、賃金センサスに基づいて同年代の平均賃金を逸失利益の算定で用いるのが一般的です。

もし家事労働が就労と同等として認められなければ、逸失利益は大幅に減額されることになってしまいます。保険金の支払いは公平性の原則に基づいていますから、逸失利益の計算において平均賃金をもとにした算定が行われているのです。

専業主婦(家事従事者)の逸失利益算定方法は次の通りです。

逸失利益=基礎収入×労働能力喪失率×ライプニッツ係数

専業主婦の場合、年齢別の平均賃金ではなく、全年齢平均賃金を用いて算定することになります。ちなみに専業主婦でもパートタイムやアルバイトで収入を得ている人がいます。

その場合、パートタイムやアルバイトの収入と全年齢平均賃金とを比較してどちらか高いほうで算定することになります。

給与取得者の場合(賃金センサスに記載されている収入以下の場合)

給与所得者の逸失利益を算定するためには、交通事故日から一年間をさかのぼり年間総収入を計算する必要があります。毎月の報酬と賞与を加算することで年間総収入(賞与を含む)が算定できます。

給与所得者の逸失利益の算定方法は次の通りです。

逸失利益=年間総収入×労働能力喪失率×年齢に応じたライプニッツ係数

給与所得者で問題になるのが、年間の総報酬が賃金センサスに記載されている平均収入を下回る場合です。この場合、どちらを算定基準にする必要があるのでしょうか。

給与所得が賃金センサスを下回る場合でも、逸失利益を求める場合、今得ている報酬に基づいて算定する必要があるため、賃金センサスの報酬は算定に用いることができません。

事業所得者の場合

会社を経営している人や自営業者が交通事故で後遺障害を負った場合、逸失利益はどのようにして算定するのでしょうか。事業所得者の場合、算定基準となる基礎収入を決定する必要があります。

自営業者や会社経営者の場合、確定申告で所得を税務署に申告しますが、逸失利益の算定においては交通事故に遭った前年度の所得に基づいて逸失利益を算定することになります。

ケースバイケースですが、事業の不振などで前年度に限り所得が例年を大きく下回ることがあるかもしれません。このような場合、報酬がその年だけ著しく低下したことを示すことができれば、差額分を含めて逸失利益の算定ができることがあります。

事業所得者の逸失利益の求め方は次の通りです。

逸失利益=基礎収入(前年度所得)×労働能力喪失率×ライプニッツ係数

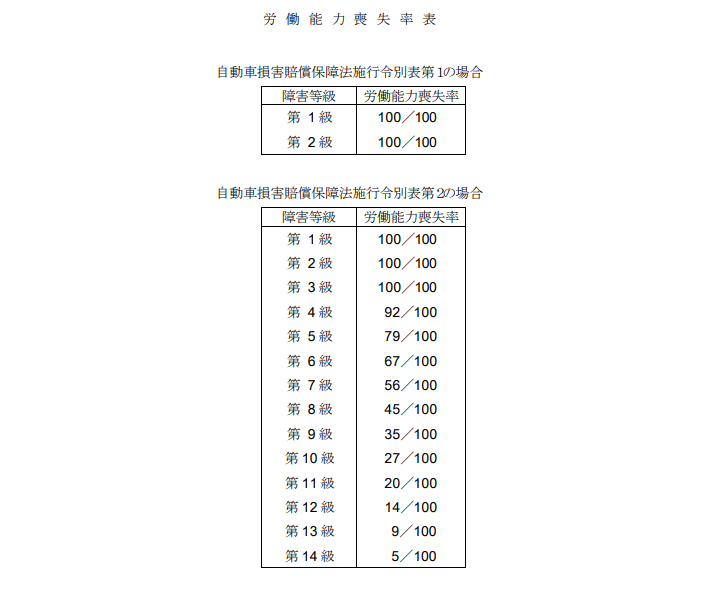

労働能力喪失率の算定!労働能力喪失率とは?

自賠責保険で後遺障害の逸失利益を算定する際に必要になるのが労働能力喪失率です。労働能力喪失率とは、交通事故で後遺障害を負い、健常な状態と比較して労働ができるかどうかを数値で表したものを指します。

労働能力喪失率は後遺障害第一級を100分の100とし、第十四級まで喪失率が明記されています。逸失利益を算定する際には、労働能力喪失率を諸表で確認して適用します。

ちなみに労働能力喪失率は自賠責保険を管轄する国土交通省によりあらかじめ数値が設定されています。そのため労働喪失率は固定化されていることを覚えておきましょう。

労働能力喪失期間の設定の基本は67歳まで労働可能

続いて労働能力喪失期間についてですが、自賠責保険では一律で労働可能な年数を67歳までと定めています。就労開始は18歳と明記されているため、18歳から67歳までが自賠責保険で定められている労働可能な期間になります。

後遺障害の逸失利益計算においては、労働能力喪失期間が重要なカギを握ります。年齢によって労働能力喪失期間が変わるため、逸失利益もその分だけ変化するからです。

労働能力喪失期間は逸失利益の算定におけるライプニッツ係数の適用にも関わります。ライプニッツ係数は労働能力喪失期間に従って数値が決まっています。

ライプニッツ係数の算出方法!ライプニッツ係数(中間利息係数)とは?

ライプニッツ係数とは中間利息係数と呼ばれるものです。これは数学者のライプニッツにちなんだ係数のことを指します。ライプニッツ係数を算定するためには微積分の知識が必要になるため、一般の人が計算するのにはハードルが高いといえるでしょう。

ライプニッツ係数を算定できるようにするため、あらかじめ自賠責保険ではライプニッツ係数算定済みの諸表が準備されています。この諸表に基づいてライプニッツ係数を選択し、逸失利益の算定式に入れれば計算できるようになっています。

ちなみにライプニッツ係数とは、賠償金を一括で受け取った場合、その後の運用で発生する運用益(利息など)を控除するために用いる係数のことです。仮に後遺障害にならなかった場合、給与は生涯分を一括で受け取ることはあり得ません。

一括で受け取るなら、何らかの方法で資金を運用することになるため、その分だけ実際の受取報酬額よりも高くなる場合があります。これを同等にするために用いられるのがライプニッツ係数なのです。

実際に逸失利益を計算してみる

逸失利益を計算するためには計算式に必要な数値をあてはめることで求められます。計算式は次の通りです。

逸失利益=収入(年間総報酬)×労働能力喪失率×労働能力喪失期間に対応したライプニッツ係数

慰謝料の算定方法

交通事故で後遺障害を負ってしまった場合の慰謝料の算定方法はどうなっているのでしょうか。慰謝料というのは交通事故で被害者が負った精神的な苦痛を金銭で埋め合わせることを指します。

精神的な苦痛は目に見えるものではありません。だからと言って交通事故が起きる以前の状態に時間を戻すこともできません。そのため精神的な苦痛に対する慰謝料を設定することで、本人の苦痛を和らげることになります。

自賠責保険は法律で補償額があらかじめ定められているため、任意保険とは異なり、計算がしやすくなっています。

慰謝料の算定は自動車損害賠償施行令で定められている

慰謝料の算定方法は基本的に計算方法がないといえるかもしれません。その理由として自動車損害賠償施行令であらかじめ金額が定められているからです。ちなみに慰謝料部分については、被害者本人の日額慰謝料が決まっています。

そのため障害認定されるまでの期間については傷害による損害で定められた日額の慰謝料が症状固定されるまでの期間補償されます。

それに後遺障害の障害等級で定められた慰謝料を加算すればよいのです。

| 項目 | 内容 |

|---|---|

| 支払限度額 | 4000万円(神経系統の機能などの著しい障害で常時介護を必要とする場合) |

| 第一級 | 3000万円 |

| 第二級 | 2590万円 |

| 第三級 | 2219万円 |

| 第四級 | 1889万円 |

| 第五級 | 1574万円 |

| 第六級 | 1296万円 |

| 第七級 | 1051万円 |

| 第八級 | 819万円 |

| 第九級 | 616万円 |

| 第十級 | 461万円 |

| 第十一級 | 331万円 |

| 第十二級 | 224万円 |

| 第十三級 | 139万円 |

| 第十四級 | 75万円 |

| 逸失利益 | 障害等級に従って算定 |

| 慰謝料 | 常時介護第一級1600万円、第二級1163万円 |

| それ以外 | 等級に従って1100万円~32万円 |

後遺障害の損害額を計算するのは可能?

後遺傷害の損害額を計算するのは可能です。

以下、実際にどのような計算が用いられるか解説していきます。

後遺障害の場合の損害額算定は「逸失利益+慰謝料」

後遺障害の損害(賠償金)には慰謝料だけでなく逸失利益が含まれます。それぞれの金額を算定し、両方の和を求めれば、損害額が確定することになります。

逸失利益の算定方法はすでに解説した通りですし、慰謝料の算定方法自体はそれほど難しくはありません。

後遺障害の損害額について注意すべきこと

後遺障害の損害額は逸失利益に慰謝料を加算した金額を指します。加えてケガの治療費などもすべて損害額に含まれます。

損害額が自賠責保険の補償額を上回る場合には加害者がすべて自己負担することになります。

ちなみに自賠責保険の補償額は常時介護第一級の場合4000万円、それ以外は最大で3000万円です。

例えば障害等級5級(介護の必要なし)で逸失利益が1500万円だと1524万円+1500万円=3024万円となり24万円は加害者の自己負担です。

逸失利益と各障害等級で定められた慰謝料額が補償額を超える場合、補償額を上限に保険金が支払われます。つまり補償額を超えた分はすべて加害者側が賠償金を支払うことになるため、任意保険に加入していなければ、多大な経済的支出を負うことになります。

加害者側が損害額を低く提示してくる可能性あり

加害者が自賠責保険しか加入していない場合、補償額を超える分については自己負担になるため、実際の損害額よりも低い金額の賠償金を提示することがあります。また自己負担額が大きく、支払うことができないため、あえてそのようにする場合もあります。

このようなケースでは、被害者請求を行って先に保険金を受け取ることをおすすめします。被害者請求をする場合には、慰謝料や賠償金の額を自分で算定することも必要になるかもしれません。ただし損害保険料算出機構では被害者救済を目的としたサービスを提供しています。

まずは問い合わせを行ってみるとよいでしょう。もしくは弁護士や担当の保険代理店に相談することをおすすめします。

まとめ

いかがでしたか。とても長い内容になってしまいましたが、これが自賠責保険の後遺障害補償の全てです。

交通事故の後遺障害による補償は、自賠責保険で補償されます。自賠責保険はあらかじめ補償額を定めているため、定められた補償額に従って保険金をある程度計算することができます。

後遺障害の補償額は等級ごとに異なっているだけでなく、障害等級認定される際に、確定した等級によって補償額が大きく変わってしまうこともあります。

そのため記事の中で解説している障害等級ごとの補償額を確認し、判断された障害等級が妥当なものかどうかを確認することが大切です。

逸失利益の計算は複雑ですが、概算は自分でも計算が可能です。逸失利益を計算することで、慰謝料を含めた賠償額の総額の概算が把握できます。

交通事故はいつ起きるか誰も予想することができません。また必ずしもすべての人が任意保険に加入しているわけではないため、自衛手段として任意保険に加入することが大切です。

あなたにぴったり合う

『安い』自動車保険を探す方法

自動車保険に入る時に一括見積りを利用した所、同じ保障内容で、保険料が72,140円⇒27,620円と44,520円円も安くなりました。

無料一括見積もり『保険スクエアbang』では最大20社の一括見積もりが受けられ、自分にあった良い保険が見つかります。時間もたったの3分♪

既に470万人以上が利用し、保険料の節約に成功しています!

わずか3分で無料一括見積もり保険スクエアbangはこちら

失敗しない!

愛車を一番高く売る方法

車を高く売りたいときは無料一括査定がおすすめです。編集部所有の日産ノートを売却する際に複数の車買取会社から査定を受けた所、一番高い会社と安い会社(ディーラー)で査定額が,16万8000円もの差になりました。

買取価格が増えたため、車買い替えの購入代金も大幅に節約♪一括見積もりサービスのかんたん車査定ガイドでは、最大10社から一括査定が受けられます。

申込は45秒で終わり、すぐに高価買取店が分かります。加えて申し込み直後に愛車の相場がすぐに分かるので大変便利ですよ!

かんたん45秒で無料一括査定かんたん車査定ガイドはこちら