自賠責保険とは?補償や任意保険との違いに関する全知識【まとめ】

※当ページには一部広告が含まれています。

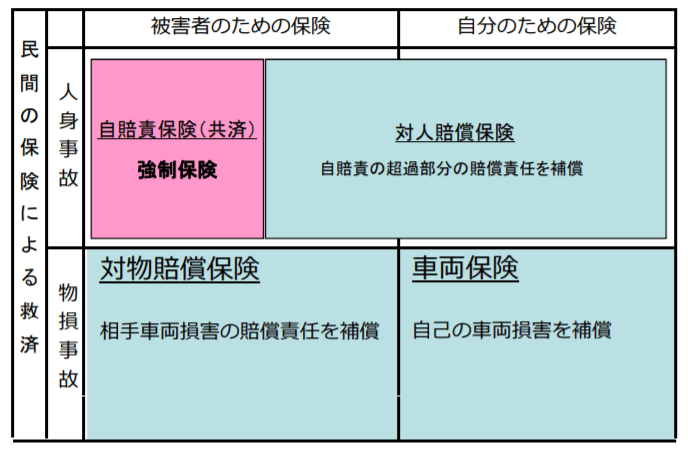

自賠責保険とは自動車損害賠償責任保険の略語で、法律で加入義務付けの強制保険です。それに対して加入が任意で行える自動車保険を任意保険と呼んでいます。

自賠責保険、任意保険ともに自動車保険に含まれますが、一般的に前者を自賠責、後者を自動車保険と呼ぶことが多いです。

自賠責保険と自動車保険との大きな違いは前述の通り強制保険か否かということですが、それに加えて補償内容が自賠責保険は対人補償のみであるのに対して、自動車保険は対物補償や搭乗者傷害保険、車両保険をセットにした総合保険のことを指します。

(出典:国土交通省)

(出典:国土交通省)

それぞれの違いを正しく理解することで、自賠責保険に加えて任意保険に加入する必要性が分かります。

ここでは自賠責保険の補償内容や任意保険(自動車保険)との違いを比較し、自賠責保険に対する正しい理解が得られるように助けてくれます。加入方法や自賠責保険に加入しない場合の罰則も覚えられます。

たった3分で自動車保険が7万円→約3万円に!

安い自動保険を探す方法はコレ

あ〜。だれか助けて。自動車をローンで購入したら自動車保険の支払いが毎月高くて家計が圧迫されて大変だよ。

自動車保険会社はたくさんあるんだ。同じ保証内容なのに保険料が3万円も安いなんてこともあり、損している人があとを断たない。私はこういった人をたちを救いたいんだ!ではどうやって安くてお得な保険を探す方法だが、それは保険スクエアbangの無料一括見積もりをすることだ! これを使えば大手損保約20社からアナタにあった1番安い自動車保険を見つけることができるぞ!時間もわずか3分だ!

運営チームも数名試した結果、同じ保証内容なのに保険料が『44,520円』も安く半額以下に。中には5,0000円以上も安くなった人まで。

同じ保証でここまで違うなんて…普段比較することがないから、損し続けていても誰でも教えてくれません!

保険スクエア!bangなら最大20社の一括見積もり&比較が3分で可能。電話勧誘も一切なく、無料で自分に合った最安値の保険が探せますよ。(※2024年現在500万人利用)

無料一括見積もりはこちらから自賠責保険(強制保険)と自動車保険(任意保険)は存在意義が違う

なぜ自動車には自賠責保険と任意保険という2段階の保険制度が設けられているのでしょうか。その答えを知るためには自賠責保険の意義を理解する必要があります。

自賠責保険がこの世に搭乗したのは1955年のことです。このころから日本のモータリゼーションが発展し始めます。自動車の増加に伴い、交通事故による被害が増え続けました。必要な補償がないためいわゆる損害賠償の問題が社会問題化したのです。

交通事故の被害者は泣き寝入りしなければいけないこともしばしばでした。この状況に歯止めをかけるべく誕生したのが自賠責保険です。自賠責保険は交通事故の被害者とその遺族の経済的な補償を差し伸べることが目的です。

自賠責保険により、仮に被害者が交通事故で死亡したとしても、遺族には賠償金や慰謝料が支払われることにより経済的な補償が差し伸べられました。対照的に任意保険は自賠責保険で補償されないものをカバーすることと、加害者の万一に備える目的があります。

自賠責保険は運転者に加入が義務付けられた強制保険

自賠責保険は法律によって加入が義務付けられている強制保険のことです。自賠責保険の加入義務は自動車損害賠償保障法と呼ばれる法律によりあらかじめ定められています。

加入が法律で義務付けられていることから、未加入で公道を走行した場合には罰則が適用されます。

たとえ事故を起こさなくても、自賠責保険(共済)に未加入で運行した場合は1年以下の懲役または50万円以下の罰金、自賠責保険(共済)の証明書を所持していなかっただけでも30万円以下の罰金が科せられます。 また無保険での運転は交通違反となり違反点数6点が付され、即座に免許停止処分となります。

自賠責保険に加入しない状態で車を運転することは法律上できないことになっています。万一、自賠責保険に未加入で交通事故を起こした場合、賠償責任はすべて自分で負うだけでなく、数千万円から億を超える賠償金の支払いもすべて自分でしなければいけません。

自賠責保険は加入義務がある保険制度ですが、万一交通事故で被害者が自賠責保険に加入しない無保険車による交通事故に巻き込まれた場合、被害者請求制度により、国が加害者に代わって賠償金を支払います。

この場合、国は加害者に対して損害賠償請求を行うため、加害者は賠償責任から逃れることができないのです。

自賠責保険未加入は自動車損害賠償保障法によって処分の対象に

自賠責保険に加入しない場合、法律上の罰則だけでなく、行政処分の対象になります。自賠責保険の罰則は刑事罰と行政罰とに分かれています。刑事罰による罰則は自賠責保険未加入者に対して、1年以下の懲役もしくは50万円以下の罰金を定めています。

行政上の重い処分も課せられます。自賠責保険に加入してない場合、運転免許の違反点数が6点加算されるため、即時免許停止処分になります。免許停止期間中に車を運転した場合、無免許運転となりさらに厳しい罰則が適用されます。

自賠責保険の加入に関する取り締まりは警察庁が特に力を入れている分野です。街頭での公開取り締まりを実施し、未加入者の摘発を行っています。自賠責保険は未加入だけでなく、自賠責保険証書の不携帯に対しても罰則が設けられています。

万一自賠責保険の保険証書を携帯せず自動車を運転していた場合、30万円以下の罰金刑が科せられます。

自賠責保険に加入できる場所

自賠責保険はどこで加入できるのでしょうか。自賠責保険は車の購入時もしくは車検時に加入するのが一般的です。

基本的にカーディーラーや中古車販売店、自動車整備工場で加入することができます。それ以外にも保険代理店での加入も可能です。

自賠責保険が加入できる上記の場所はすべて保険代理店資格を有しています。つまり損害保険の代理店であればどこでも自賠責保険に加入できます。カーディーラーなどでも加入できる理由は利便性を考えてのことです。

以下3つの方法を紹介します。

1.車を買った店で加入

自賠責保険に加入する最もスタンダードな方法は車を購入した店で加入することです。カーディーラーや中古車販売店は損害保険会社の代理店も兼ねているため、車の購入に合わせて加入できるようになっています。

車の購入と自賠責保険の加入がワンストップでできるのでとても便利です。任意保険の加入も併せて行うこともできます。

自動車購入と自賠責保険の加入はセットで行うものですから、カーディーラーで加入を済ませるという人が多いです。

2.車検を受ける店で入る

車検を通過するには自賠責保険の加入が義務付けられています。自賠責保険の有効期限が切れた状態で車検を通すことはできません。そのため車検を実施する際、自賠責保険の更新を同時に行います。

自賠責保険は車検時に自動車整備工場などで加入できるようになっています。整備工場はカーディーラー同様損害保険の代理店になっているからです。

ガソリンスタンドなどで車検を依頼する場合も、整備工場での整備になりますから、自賠責保険に加入できます。

3.損害保険会社(組合)の支店で入る

自賠責保険に加入する別の方法は損害保険会社の代理店もしくは支店で加入することです。自賠責保険に加入する際、任意保険の取り扱い保険会社と同じものにするかどうか迷うことはないでしょうか。

任意保険と自賠責保険の取り扱い保険会社が同一なら、それぞれの支払いや更新手続きが同じ保険会社でできるので、保険代理店や支店での更新が簡単にできます。

代理店や支店ならではの保険相談なども受けられるというメリットがあります。

加入に必要な書類は2つ

自賠責保険の契約で必要になる書類には何が含まれているのでしょうか。自賠責保険の契約はとても簡単にできますが、必要書類がそろわなければ契約に時間がかかってしまいます。できればしっかり書類を整えて契約に臨みたいものです。

自賠責保険の契約で必要になるのが車台番号などが載せられた資料、つまり車検証が必要です。

自賠責保険は車台番号および登録番号と契約が紐付けされるため、それらの書類が必要です。またこれまで契約していた自賠責保険の証明書も持参しましょう。

自賠責保険の成り立ちから紐解く

自賠責保険を理解するためには、自賠責保険の成り立ちを知ることが必要です。自賠責保険の歴史と、時代背景に合わせた補償の変化を知ることで、なぜ自賠責保険が必要なのかが理解できます。

日本のモータリゼーションの発展とともに進化を遂げてきた自賠責保険は、交通事故の被害者の経済的な支えとなってきました。

加えてニーズに合わせた請求方法も設定されるようになり、自賠責保険の価値が高められてきたのです。

1914年に現在の東京海上日動が営業認可を受けたのが始まり

自賠責保険は自動車保険の一つですが、そもそも自動車保険はいつ始まったのでしょうか。日本の自動車保険の歴史を紐解くと、自動車保険は20世紀初頭にスタートしたことが分かります。

今から100年以上も前の1914(大正3)年、自動車保険がスタートしました。

当時は現在の東京海上日動火災の前身、東京海上保険が日本で初めての自動車保険を発売しました。当時の自動車保険は現在の交通事故を補償するものではなく、自動車にかけられるタイプでした。

まだ自動車そのものが高価で日本国内にわずか1000台しかなかった時代です。交通事故が起きるという発想はあまり考えられなかったのは言うまでもありません。

1950年代になると交通事故は一気に増加

日本初の自動車保険が発売され、文明開化の波は全国へと波及していきます。それとともに自動車は増え続けますが、やがて日本は太平洋戦争に突入し、ぜいたくは敵だというスローガンのもと、自動車は遠い存在へと変化します。

自動車が再び脚光を浴びるのが太平洋戦争終結後の1950年代です。未曽有の戦争からの奇跡的な復興を遂げ、日本は工業国へと変化していきます。それに歩調を合わせる仕方で自動車が普及して行きます。

自動車の増加と同時に社会問題になったのが交通事故による死亡者の増加です。交通戦争という言葉が叫ばれるようになり、被害者を救済する術の必要性が議論されるようになります。

1955(昭和30)年に自動車損害賠償保障法を制定

交通死亡事故の急激な増加と、補償そのものが間に合わないという状況が深刻化し、ついに国が事態の救済に乗り出します。1955(昭和30)年、国は自動車損害賠償保障法を制定し、交通事故の被害者救済に一石を投じます。

1956(昭和31)年には現在の自賠責保険である自動車損害賠償責任保険への加入が義務化され、交通事故による被害者救済の道が開かれます。

1956年当時の統計によると、この年の死亡者数は6000人を超えています。負傷者数も10万人の大台を突破したことで、自賠責保険の必要性がよくわかります。

自賠責保険発足当時の死亡保険金の額は30万円ですから、今の100分の1の補償額でした。やがて日本は高度経済成長期に突入し賃金が右肩上がりで伸びていきます。

それとともに自賠責保険の補償額は引き上げられ、現在では死亡時が3000万円、後遺障害が3000万円~4000万円、傷害が120万円になっています。

自賠責保険の加入は運転者の義務になる

自賠責保険が任意保険とは異なるのは、加入が義務付けられていることでしょう。自動車もしくは原動機付自転車で公道を走行する場合、自賠責保険に加入していない場合、厳しい罰則が設けられています。

自賠責保険は自動車損害賠償保障法に加入義務が記述されているため、自賠責保険に加入しない場合には明確な法律違反になります。具体的な罰則は次の通りです。

自賠責保険に加入していない場合:1年以下の懲役もしくは50万円以下の過料。

自賠責保険に未加入の状態で公道を走行した場合:30万円以下の罰金

自賠責保険は加害者も被害者も請求が可能な保険

自賠責保険は被害者の交通事故救済を目的として設けられている保険制度です。

自賠責保険は基本的に交通事故の加害者が被害者に対して賠償金を支払い、加害者が自賠責保険に対して保険金を請求する加害者請求という形をとっています。

任意保険に加入している場合、任意保険で一旦立て替え払いを行い、その後保険会社が自賠責保険に対して請求を行うのが一般的です。

加害者にもさまざまな人がいます。中には不誠実で賠償金を支払おうとしない人がまれにいます。その場合、被害者請求という方法で自賠責保険の補償を受けられるようになっています。この場合、国が立て替え払いを行い、国が加害者に対して請求を行います。

この2種類をそれぞれ請求する形になります。

加害者請求とは?

自賠責保険は加害者が被害者に対して賠償金を支払い、その後加害者が自賠責保険に対して保険金を請求する方法をとります。この流れを加害者が保険金を請求することから加害者請求と呼んでいます。

加害者請求の流れを掴むことで、実際に自賠責保険を利用して保険金請求を行う際に役立ちます。

ただし多くの場合、任意保険に加入していれば加害者請求は保険会社が代行してくれるので、加害者が特に何らかの手続きをとることはありません。

加害者請求の流れは次の通りです。

- 損害保険会社への請求

- 交通事故及び損害の調査

- 損害額の決定と報告

- 保険金の支払い

流れを詳しくみていきましょう。請求書の提出は自賠責保険の保険金を請求するのに必要な最初の段階です。所定の用紙に必要事項を記入して損害保険会社に書類を提出します。

損害保険会社が請求書を受け取ると、今度は受け取った請求書を損害保険料算出機構に送付し、調査官による交通事故及び損害額の調査が行われます。

調査官は交通事故の状況を調査するだけでなく、賠償金額が適正なものかどうかを確認します。保険金の支払いにおいて、調査官の役割は非常に大きなウエイトを占めます。

損害額が確定すると、損害保険料算出機構は損害保険会社に対して損害額の報告を行います。その後損害保険会社が加害者に対して保険金を支払うことですべての手続きが完了します。

任意保険に加入しているなら、自分で賠償金を立て替える必要はありませんが、仮に任意保険に未加入の場合、いったん自分で支払わなければいけないので、多額の経済的な負担を背負うことになります。

万一のことを考えると、自賠責保険だけしか加入していないというのはリスクが大きく、生活の破綻につながりかねません。ですから自賠責保険だけでなく、任意保険に加入する必要性が高いのです。

被害者請求とは?

加害者請求の項目で説明した通り、自賠責保険は加害者が一旦被害者に対して賠償金を支払い、その後損害保険会社に対して保険金の請求を行うというのが基本的な流れです。交通事故の加害者にとって、賠償金の支払いは多額の出費が伴います。

預貯金を足しても被害者に賠償金を支払えない場合、どうしたらよいのでしょうか。その場合を想定して「被害者請求」制度が設けられています。被害者請求というのはいったいどのような手続きを指すのでしょうか。

被害者請求というのは加害者が賠償金の立て替え払いができない場合に、被害者が自賠責保険に対して保険金を請求する手続きを指します。これにより、被害者は加害者からの賠償金支払いを待たずに保険金が受け取れます。

被害者請求を行うことにはいくつものメリットがあります。その一つが、示談を待たずに保険金を受け取れることでしょう。

加害者請求の場合、賠償金は加害者との示談が決定した時点で加害者から支払われます。時間的なラグが生じるため、賠償金がなかなか受け取れないこともあります。

被害者請求を行うなら、示談を待たずに先に賠償金が受け取れるので、ケガの治療だけでなく、生活上必要な経済的な支援が得られます。仕事ができなくて収入が得られない場合でも、休業補償給付が受けられるなどのメリットがあります。

後遺障害を負ってしまった場合、被害者請求を行うことで後遺障害の事前認定を受けられます。事前認定により、後遺障害に対する保険金がいち早く支払われるため、生活面での経済的な支援が得られる形になります。

被害者請求はメリットもありますが、自分で手続きをしなければいけないため、面倒だと感じる面も少なからずあります。もし被害者が任意保険に加入していて人身傷害保険を利用できるのであれば、そちらを活用する方法もあります。

基本は加害者が任意保険加入会社に請求する

自賠責保険による被害者への保険金の支払いは、加害者請求、被害者請求の2通りがあります。ただし加害者が任意保険に加入中の場合、損害保険会社が加害者請求を代行します。

基本的な流れは、任意保険からいったん自賠責保険相当分の賠償金を払い出し、立て替え払いを行います。その後損害保険会社が再度自賠責保険に請求を行い、保険金の支払いを受ける形をとります。

自賠責保険の補償範囲内で保険金が収まっているにもかかわらず、等級がダウンするのは、自賠責保険への立て替え払いを任意保険から行っているためなのです。

しかしながら、被害者が自ら被害者請求を行う場合があります。主な理由を3つ説明します。

1.相手が任意保険を未加入の場合

自賠責保険による保険金の支払いは加害者請求が基本ですが、被害者請求を利用して被害者側が損害保険会社に対して保険金を請求するケースがあります。その一つは加害者側が任意保険に加入しておらず、賠償金を支払えない場合です。

軽いけがなどであれば、治療費などの負担はそれほど多くありませんが、後遺障害を負ってしまった場合や、不幸にも被害者が死亡してしまった場合、賠償金の額が跳ね上がります。

そのような場合、加害者が任意保険に加入していなければ賠償金を自分で支払うことは不可能に近くなります。

もちろん加害者が相当の資産を有していて、自分で支払うことができれば別ですが、そのようなケースはほとんどあるいはまったくないのが実情です。仮に加害者が任意保険に加入していない場合、速やかに被害者請求に切り替えることが大切です。

2.加害者に誠意がなく示談交渉が進まない

被害者側が自賠責保険に対して被害者請求を行うケースの2つ目が、加害者に誠意が見られない場合です。とても残念な話ですが、まれに加害者に誠意が全く見られないことがあります。

示談に応じようとしないばかりか、治療費を含め被害者側に何も賠償金を支払おうとしないこともあります。このような場合、被害者が何らかの保険に加入していなければ泣き寝入りする以外に方法がありません。

そこで、加害者側に再三にわたって賠償金を請求したにも関わらず誠意を見せず支払いに応じようとしない場合にも、被害者請求を利用して、保険金を受け取ることができるようになっているのです。

3.保険会社が治療費の打ち切りや不利な条件での示談決着を迫る場合

自賠責保険の被害者請求を利用するケースの3つ目が保険会社による治療費の打ち切りや、示談交渉で明らかに不利だと思える場合です。このようなケースは任意保険でよく起こるので、自賠責保険単独で起きることはありません。

自賠責保険は補償額があらかじめ決められているため、治療費が打ち切られるということはよほどのことがない限りありませんし、示談交渉で不利になるということも実際に発生することはありません。

ただし加害者側が治療費を支払おうとしない場合は別です。ただし任意保険を含めての示談交渉では被害者に不利になるような条件が付きつけられることがあります。この場合は弁護士を立てて争うほうが良いでしょう。

治療費のために被害者が保険会社に「仮渡金」を請求できる

自賠責保険は被害者救済が目的ですから、被害者にできるだけ有利になるよう補償が設定されています。自賠責保険の活用方法の一つに仮渡金制度があります。仮渡金とは一時金に似たもので、補償の一部を先に被害者が受け取ることを指します。

治療費、葬儀費等の総損害額が確定前であっても資金が必要な場合、請求できます。支払われる金額その程度に応じて、40万円・20万円・5万円の3段階にわかれています。

仮渡金を請求するためには、一定の条件を満たすことが必要です。この場合、被害者請求を行うのですが、被害者請求を利用する場合、実際に補償が提供されるまで時間がかかります。

それまでの間の当座の出費を賄うため、仮渡金制度が設けられているのです。この制度を活用することで、治療費や経済的な出費が補償されます。

仮渡金(死亡事故の場合の限度額)

死亡事故の場合、仮渡金の金額は1人当たり290万円です。仮渡金は葬儀費用などに活用することができます。なお仮渡金が支払われる場合、残りの逸失利益や慰謝料などは仮渡金を差し引いた金額になります。

仮渡金の金額は一律で定められているため、必要となる当座の費用(葬儀の見積もりなど)の資料を提出することが求められます。条件に合致すれば仮渡金が支払われます。

仮渡金(傷害事故の場合の限度額)

交通事故でケガをした場合、ケガの治療費などの出費を賄うため仮渡金が支払われます。ケガの場合、仮渡金はケガの程度によって金額が変わります。最低限度として11日以上医師による治療を受ける必要がある場合、5万円が支払われます。

脊柱の骨折や内臓破裂などの重篤な被害を受けた場合、仮渡金は20万円~40万円まで引き上げられます。

事前に確認すべき「請求権の時効」

自賠責保険は法律上請求権の時効が設けられています。請求権の時効は加害者請求、被害者請求、仮渡金の支払い、政府保証事業に対する請求それぞれに設けられています。時効が成立すると、被害者は賠償請求権を失います。

賠償請求権を失わないようにするためには、事項を意識して示談交渉を進めるべきです。基本的に自賠責保険の時効は3年間と定められています。

これを超える場合(治療が時効以内に完了しない、障害認定ができないなど)理由が明確でない限り時効が適用されます。時効の中断(延長)を求める場合には、保険会社に申請が必要です。

加害者請求の時効

加害者請求の時効は賠償金の支払い後3年間です。加害者請求は加害者側が被害者に賠償金を支払ったのちに請求を行いますが、その時点で時効の開始になるため、速やかに保険金の請求を行いましょう。

加害者請求で被害者側の治療が長引いたり、障害認定が下りなかったりする場合、保険会社に時効の中断申請を行う必要があります。任意保険を利用する場合、保険会社が代行してくれるため、自分で申請を行う必要はありません。

被害者請求の時効

被害者請求にも時効が定められていて、最高3年までです。この場合の3年とは交通事故に遭った日の翌日から起算して3年間です。加害者請求とは異なるので注意してください。

交通事故に遭ってしまい、被害者請求を利用する場合、保険金の請求を含め、すべての手続きを3年以内に終える必要があります。ただし治療が長引くなどの酌量すべき事情が認められる場合は時効の中断が認められることがあります。

仮渡金の時効

仮渡金は被害者請求を行う場合に、前もって当座の費用を自賠責保険に請求することを指します。仮渡金にも請求の時効が設けられています。仮渡金の時効は交通事故から3年以内です。

仮渡金制度を知らずにすでに被害者請求を行い、保険金を全額受け取っている場合、仮渡金を受け取ることはできません。また時効が過ぎてから請求をすることもできないので注意が必要です。

政府の保障事業への請求の時効

自賠責保険には加害者請求と被害者請求とがありますが、ひき逃げや加害者側が自賠責保険に加入していないいわゆる無保険の状態の事故の被害に遭った場合、政府保障事業を活用できます。

自賠責保険等により救済されない無保険車、ひき逃げによる事故の被害者の損害を加害者に代わって政府がてん補。

政府保障事業にも時効が設けられていて、基本的には被害者請求と同じ、交通事故の翌日から起算して3年です。

ただし政府保障事業は時効の中断がないため、ケガの治療が長引いたなどの理由で時効を延長してもらうことはできません。

政府の保障事業とは?

前述の通り、ひき逃げや無保険車との交通事故で相手側の自賠責保険が利用できない場合、政府保障保証事業を利用して補償を受けることができます。政府保障事業は国が加害者の代わりに賠償金を支払う制度です。

政府保障事業を利用するためには、ひき逃げで犯人が見つからない、もしくは無保険車との事故で加害者に賠償金を支払える経済力がないなどの理由が必要です。それらの理由に当てはまるならこの制度を活用できます。

政府保障事業の補償額は自賠責保険に準ずるものとなっています。政府保障事業は国が被害者救済のために設けている制度ですが、国が支払った賠償金分は加害者に対して訴訟を行い回収することになっています。

自賠責保険の補償対象と損害の範囲

自賠責保険が義務化された理由は、交通事故による被害者の救済です。つまり被害者の補償にのみ焦点を合わせた保険です。言い換えれば、被害者に対する補償以外は、補償対象になっていません。

自賠責保険の補償対象は3つです。それは傷害による損害、後遺障害による損害、死亡による損害です。それぞれ補償額があらかじめ定められていて、定められた補償額に基づいて補償を計算します。

自賠責保険で補償されるのは上記の3つですが、それぞれ補償される範囲が定められています。例えば傷害による損害では通院や入院に加えて交通費や休業補償、慰謝料なども含まれます。

自賠責保険の補償対象は?

自賠責保険の補償対象となるのは交通事故の被害者だけです。自賠責法では交通事故の賠償責任者が運転者と運行供用者であることを定めています。これはどのような意味なのでしょうか。

運転者は実際に車を運転し事故を起こした人を指しますが、運行供用者とは友人の車を借りて交通事故を起こした場合に適用されます。

つまりいずれの場合も、車を運転している加害者が賠償責任を負うことになるため、自賠責保険の補償対象にはならないのです。

自賠責保険は被害者救済のために設けられている保険制度ですから、いかなる場合でも交通事故の被害者として認定されない限り補償対象にはなりません。

傷害による損害

自賠責保険の補償の一つに傷害による損害があります。傷害による損害とは交通事故で被害者がケガをした場合の治療費や慰謝料などのすべての損害を指します。

自動車損害賠償保障法では自賠責保険の補償額を政令で定めることと定義しています。つまり政府により閣議決定され、政令が発せられることで補償額が決まります。

損害による損害については政令により補償額が「傷害による損害の補償限度額120万円」に定められています。

補償額には入院、通院、交通費、文書料、休業補償、慰謝料などが含まれます。後遺障害を伴わないケガはすべて傷害による損害です。

後遺障害による損害

自賠責保険は後遺障害による損害も補償します。後遺障害とは交通事故により負傷し、体の機能に一定の障害が恒久的に生じることを指します。後遺障害として認められることを障害認定と呼びます。

自賠責保険では障害認定により補償対象となった場合、常時介護が必要な場合、最高4000万円、それ以外の1級後遺障害の場合で3000万円が補償されます。障害認定を行うのは医師ですが、障害認定の等級により補償額が異なります。

後遺障害等級は全部で14等級あり、最も高いのが1級です。後遺障害の等級に従ってあらかじめ補償額が定められているため、医師により障害認定された時点で補償額が決まります。

死亡による損害

交通事故で不幸にも被害者が死亡した場合、自賠責保険から死亡保険金が支払われます。死亡保険金には上限が設けられていて、遺族に対して支払われる慰謝料などの補償をすべて含め、定められた上限内で保険金が支払われます。

死亡による損害では、遺族に対する慰謝料が中心です。死亡した本人についても慰謝料の金額があらかじめ定められています。死亡本人への慰謝料と遺族への慰謝料に加えて逸失利益を算定し、賠償金に合算します。

死亡による損害は交通事故で被害者がケガを負い、その後死亡した場合にも補償対象になります。この場合、ケガの治療費のほかに死亡保険金が支払われます。

被保険者に重大な過失がある場合は損害額が減額する

自賠責保険は被害者救済を主な目的としているため、任意保険のような過失割合は基本的に適用されません。しかしながら、被害者の側に明らかな過失が認められる場合、自賠責保険の補償額が減額されることがあります。

自賠責保険で補償額が減額されるケースとは、重大な過失が被害者側にもあったと認定される場合に限られます。例えば赤信号を無視して交差点に進入し交通事故に遭ったといった場合などがあります。

重大な過失かどうかを判断するのは審査会です。審査会は事故の調査に基づき、実況見分などを行い最終的に補償額を決定します。

死亡に至るまでの傷害による損害の場合

自賠責保険で補償される傷害による損害とは、交通事故によるケガの治療が必要な場合に被害者に対して支払われる補償を指します。傷害による損害では、通院、入院費用に加えて交通費も補償対象になります。

交通事故によるケガで仕事ができなくなった場合などは休業補償が適用されます。休業補償のほかに、慰謝料が治療にかかった日数に対して一定の範囲内で支払われます。

交通事故で傷害を負い、その後その傷害が原因で不幸にも死亡した場合、死亡に至るまでの間の損害が補償対象になります。具体的にはケガの治療費、文書料、休業補償などです。交通事故後1両日中に死亡した場合、休業補償は適用されず死亡保険金のみが支払われます。

死亡・後遺障害による損害の場合

交通事故で被害者が不幸にも死亡した場合、自賠責保険から死亡保険金が支払われます。被害者はすでに死亡しているため、法定相続人が死亡保険金の受取人になります。また被害者の遺族(近親者)がいる場合、遺族に対して慰謝料が支払われます。

死亡保険金には被害者が生存していた場合に得られたであろう仕事による収入も含まれます。これは逸失利益と呼ばれ、就労可能年数に従って逸失利益を算定し慰謝料とともに支払われます。

後遺障害になった場合、自賠責保険からは治療費に加えて障害認定されるまでの間の休業補償、障害認定後の後遺障害慰謝料が支払われます。また死亡の場合と同様逸失利益を算定し、被害者に対して保険金が支払われます。

被害者の受けた傷と死亡の因果関係の判断が難しい場合

交通事故により被害者が傷害を負った場合、自賠責保険から傷害による損害に対する補償が提供されます。まれに交通事故で傷害を負い、その後しばらくしてから被害者が不幸にも亡くなることがあります。

このような場合、死亡保険金が支払われるかどうかが争点となります。自賠責保険の請求時に、損害保険料算出機構が交通事故の調査を行いますが、合わせて死亡と交通事故による傷害との因果関係を調査します。

因果関係がないと判断される場合、死亡保険金は補償対象外となり、傷害による損害にのみ補償が限定されます。医師による死亡診断と傷害との因果関係があるといった明確な証拠がない限りこの決定は覆りません。

自賠責保険の補償額一覧

自賠責保険はあらかじめ補償額が定められています。補償額は政令によって定められることになっています。政令とは日本国政府が閣議決定したのちに発せられるものです。

自賠責保険の補償額はここ数年間変化がありません。しかし時代の流れとともに、補償額が変更されてきました。今後インフレなどの影響や賃金の増減に伴い、補償額が改訂される可能性があります。

死亡時の補償額

死亡による損害の補償額は次の通りです。

| 項目 | 内容 |

|---|---|

| 支払限度額 | 被害者1名に付き3000万円 |

| 葬儀日 | 60万円(超える場合は100万円を上限として実費が補償されます) |

| 逸失利益 | 標準的な平均賃金に基づいて計算されます。 |

| 被害者本人の慰謝料 | 350万円 |

| 遺族の慰謝料 | 1名550万円、2名650万円、3名以上750万円 |

傷害による損害の補償額

| 項目 | 内容 |

|---|---|

| 支払限度額 | 被害者1名につき120万円 |

| 治療費 | 実費 |

| 看護料 | 4100円/日(自宅介護は半額) |

| 雑費 | 1100円/日 |

| 交通費 | 実費 |

| 義肢等 | 50000円(最高) |

| 文書料 | 実費 |

| 休業補償 | 5700円/日(それよりも多い場合は19000円を上限に実額支給) |

| 慰謝料 | 4200円/日 |

後遺障害による損害の補償額

| 項目 | 内容 |

|---|---|

| 支払限度額 | 4000万円(神経系統の機能などの著しい障害で常時介護を必要とする場合) |

| 第一級 | 3000万円 |

| 第二級 | 2590万円 |

| 第三級 | 2219万円 |

| 第四級 | 1889万円 |

| 第五級 | 1574万円 |

| 第六級 | 1296万円 |

| 第七級 | 1051万円 |

| 第八級 | 819万円 |

| 第九級 | 616万円 |

| 第十級 | 461万円 |

| 第十一級 | 331万円 |

| 第十二級 | 224万円 |

| 第十三級 | 139万円 |

| 第十四級 | 75万円 |

| 逸失利益 | 障害等級に従って算定 |

| 慰謝料 | 常時介護第一級1600万円、第二級1163万円 |

| それ以外 | 等級に従って1100万円~32万円 |

自賠責保険にかかる保険料一覧

平成30年1月24日(2018年1月24日)に第138回自動車損害賠償責任保険審議会が開催され、2018年度(平成30年度)の自賠責保険料は”改定なし“と決定されました。

つまり、2018年度に関しては値上げも値下げも行われず、2017年度の保険料を据え置く形で保険料が決定されています。

自賠責保険の保険料は次の通りです。

沖縄県や離島などの一部の地域では、上記表の金額とは異なる保険料が設定されています。

自家用乗用自動車

| 期間 | 金額 |

|---|---|

| 37カ月 | 36780円 |

| 36カ月 | 35950円 |

| 25カ月 | 26680円 |

| 24カ月 | 25830円 |

| 13カ月 | 16380円 |

| 12カ月 | 50000円(最高) |

軽自動車

| 期間 | 金額 |

|---|---|

| 37カ月 | 35610円 |

| 36カ月 | 34820円 |

| 25カ月 | 25880円 |

| 24カ月 | 25070円 |

| 13カ月 | 15960円 |

| 12カ月 | 15130円 |

自家用普通貨物自動車(最大積載量2トン超)

| 25カ月 | 53890円 |

| 24カ月 | 51990円 |

| 13カ月 | 30660円 |

| 12カ月 | 28720円 |

自家用普通貨物自動車(最大積載量2トン以下)

| 25カ月 | 44100円 |

| 24カ月 | 42580円 |

| 13カ月 | 25520円 |

| 12カ月 | 23970円 |

自家用小型貨物

| 25カ月 | 30460円 |

| 24カ月 | 29470円 |

| 13カ月 | 18360円 |

| 12カ月 | 17350円 |

保険料は自動車の用途車種・保険期間・地域で決まる

自賠責保険の保険料はあらかじめ法律で定められていますが、保険料は任意保険とは異なり、交通事故の有無によって割増や割引されることはありません。自賠責保険の保険料は車種、保険期間によって異なります。

自賠責保険の車種は自家用自動車、軽自動車、普通貨物自動車、小型貨物自動車に分かれています。2輪車の場合、排気量にしたがって保険料が異なります。

自賠責保険は沖縄や離島を除きすべて一律の保険料が設定されています。沖縄や一部離島などは保険料が異なるため、自賠責保険取り扱い保険代理店に保険料を確認してください。

自賠責保険をかけ忘れていることも…加入の有無を調べる方法とは?

自賠責保険は強制保険ですから、自動車を購入する際や車検を通す際必ず加入することになるので、自賠責保険をかけ忘れる心配はまずありません。

ただしごくまれにですが、自賠責保険をかけ忘れてしまうことがあるようです。

自賠責保険をかけ忘れてしまう事例として、長期の海外出張や海外赴任により、日本国内に自動車を保管して車検を通さずにそのままにしてしまうケースがあります。(この場合、自賠責保険が切れていることが多い)そのままで公道を走ることはできません。

日本帰国時に車検を通すため仮ナンバーなどの取得が求められます。ちなみに仮ナンバーを取得する際、自賠責保険の加入が義務付けられています。

またうっかりしていて車検を通さずにそのままにしてしまうことがあるようです。車検期限を過ぎてしまった場合、公道を走ることはできず、先ほどの場合と同じように仮ナンバーの取得時に自賠責保険への加入が必要になります。

自賠責保険の加入の有無を調べる場合、車を購入したカーディーラーや車検を通した整備工場に問い合わせてください。それでも見つからない場合は自賠責保険の領収書から加入情報を調べることもできます。

自賠責保険の注意点

自賠責保険の注意点の一つは契約期間です。

自賠責保険を契約する際、自賠責保険の期限切れを防ぐため、新車登録の場合37カ月、車検や中古車購入で新たに契約する場合は25カ月の契約をすることをおすすめします。

自賠責保険を契約する際、任意保険と同じ保険会社である必要はありません。時折自賠責保険の申し込み者に対して、任意保険も同じ保険会社でなければ交通事故の時に保険金が出ないなどの間違った情報を話し、同じ保険会社の自動車保険を契約させようとする外交員がいます。このようなことは決してありません。

自賠責保険だけですべての賠償金を賄うことは到底できない場合が多いです。そのため、自賠責保険と任意保険はセットで契約することをおすすめします。交通事故が起きてからでは遅いからです。

自賠責保険は最低限の救済をおもな目的とする保険

自賠責保険は被害者救済を目的として設けられている制度です。補償範囲は対人補償のみに絞られています。

そのため、補償額を超える分は自己負担になります。つまり任意保険を契約していなければ高額な賠償金を背負ってしまう可能性があります。

また自賠責保険の補償額を見てみるとわかりますが、傷害の場合の補償額は最高120万円までです。被害者の治療費だけでなく、休業補償や慰謝料などを加えるとあっという間に120万円を超えてしまうことは珍しいことではありません。

どんなに運転に自信があったとしても、交通事故を起こさない補償は全くないので自賠責保険だけでは賄いきれないことを覚えておきましょう。

相手方の物や自分の身体・物が損害に保険金は支払われない

自賠責保険の補償は対人補償のみに限られています。交通事故で被害者の車や動産、不動産を破損させてしまった場合、自賠責保険では補償することができません。自賠責保険の補償範囲を超えるものはすべて自己負担です。

自賠責保険は相手のケガや後遺障害、死亡を補償するためのものですから、加害者や同乗者がケガをしてしまった場合、自賠責保険では補償されません。これらはすべて自己負担です。

自分の車が交通事故で破損した場合も、自賠責保険で補償されることはありません。この場合、任意保険の車両保険を契約しなければ、修理代などは全く補償されないことを覚えておきましょう。つまり相手の物、自分や同乗者の身体、物品の補償は自賠責保険ではできないのです。

自賠責保険で補償できない部分を補う「任意保険」

自賠責保険だけでは交通事故の損害をすべて補償することは不可能です。万一のために備えて任意保険に加入することが大切です。自分の身は自分で守ることが社会の基本ですから、自賠責保険と任意保険はセットだということを覚えてきましょう。

日本の任意保険加入率は全体の7割です。世界的に見ると高い水準だといわれていますが、それでも残りの3割は自賠責保険のみで公道を走行しています。このような車との事故に巻き込まれた場合、十分な補償は得られません。

交通事故は起こしたいと思いませんし、巻き込まれたいとも思わないはずです。それでもいつ事故に起きるかは誰も予想できません。だからこそ任意保険に加入すべきなのです。

まとめ

自賠責保険は日本のモータリゼーションの発展とともに加入の必要性が叫ばれるようになり、1956年に法律で加入が義務付けられた強制保険です。自賠責保険があるおかげで交通事故の被害者が補償を全く得られないという悲惨な状況を回避できるようになりました。

自賠責保険は強制保険ですから、仮に自賠責保険を契約せずに、無保険の状態で車を運転して事故を起こした場合、保険金は支払われないどころか、多額の賠償金を背負うことになり、人生を棒に振ってしまうことにもなりかねません。

しかも自賠責保険に加入していないことが発覚した場合、免許停止だけでなく、罰金や懲役などの重い刑事罰が科せられます。つまりそれほど重要な保険だといえるのです。

もちろん自賠責保険に加入することで最低限の補償が得られますが、それでも交通事故の賠償金をすべてカバーできるとは限りません。しかも加害者が先に被害者に対する賠償金を支払うことで初めて保険金が請求できます。

自賠責保険の情報をよく知ることで、自賠責保険だけでなく、任意保険に加入することの重要性が理解できたに違いありません。

あなたにぴったり合う

『安い』自動車保険を探す方法

自動車保険に入る時に一括見積りを利用した所、同じ保障内容で、保険料が72,140円⇒27,620円と44,520円円も安くなりました。

無料一括見積もり『保険スクエアbang』では最大20社の一括見積もりが受けられ、自分にあった良い保険が見つかります。時間もたったの3分♪

既に470万人以上が利用し、保険料の節約に成功しています!

わずか3分で無料一括見積もり保険スクエアbangはこちら

失敗しない!

愛車を一番高く売る方法

車を高く売りたいときは無料一括査定がおすすめです。編集部所有の日産ノートを売却する際に複数の車買取会社から査定を受けた所、一番高い会社と安い会社(ディーラー)で査定額が,16万8000円もの差になりました。

買取価格が増えたため、車買い替えの購入代金も大幅に節約♪一括見積もりサービスのかんたん車査定ガイドでは、最大10社から一括査定が受けられます。

申込は45秒で終わり、すぐに高価買取店が分かります。加えて申し込み直後に愛車の相場がすぐに分かるので大変便利ですよ!

かんたん45秒で無料一括査定かんたん車査定ガイドはこちら